手机网站

手机网站

手机网站

手机网站

购销合同按照购销金额的0.3贴花,若合同分别列明购销金额及增值税额,仅则直接按购销金额计算印花税,不再

购销合同按照购销金额的0.3‰贴花则直接按购销金额计算印花税,不再扣除增值税。可见北京口径与国家税务

关于购销合同印花税计税依据的确认问题 增值税及增值税附加减免的情况下,印花税没有免征的规定,需要正常

2.如果购销合同中既有不含税金额又有增值税金额,且分别记载的,以不含税金额作为印花税的计税依据;

根据《辽宁省地方税务局关于印花税若干具体问题的通知》(辽地税行[1997]321号)文件规定:按扣除增值税后

二、通过应交税费科目核算但在实际工作中,很多地方采购合同和销售合同印花税是根据实际采购、销售或购销

营业税、个人所得税、契税、城市维护建设税、印花税、土地增值税 应纳税所得额=扣除三险一金后月收入-扣除

而在实际经济活动中,购销合同中的“购销金额”有的包括增值税税金,有的不包括。(十)技术合同印花税核定

很多地方采购合同和销售合同印花税是根据实际采购、销售或购销总额的一定在计算购销合同印花税计税额时销售

购销合同印花税的计税金额是否含增值税?

600x251 - 44KB - PNG

纠结于长期租赁合同印花税如何税前扣除?

650x424 - 67KB - JPEG

购销合同印花税的计税依据是否包含增值税?

640x358 - 19KB - JPEG

购销合同印花税的计税依据是否包含增值税?

368x368 - 28KB - JPEG

在什么情况下需要计提增值税、印花税、城建税

733x508 - 118KB - JPEG

印花税购销合同基数是含税还是不含税?

480x300 - 75KB - JPEG

在什么情况下需要计提增值税、印花税、城建税

620x247 - 20KB - JPEG

税务利好消息!不动产交易印花税及增值税附加

640x402 - 27KB - JPEG

北上广深下调住房交易税费 增值税附加及印花

782x396 - 42KB - PNG

缴纳印花税会计分录,政府有偿征用土地是否缴

550x520 - 152KB - JPEG

增值税,印花税,个税,这7个问题经常碰到,很多会

336x210 - 14KB - JPEG

【今日爆闻】刚刚!合肥新建楼盘学区公布;今年

500x322 - 15KB - JPEG

缴纳印花税会计分录,政府有偿征用土地是否缴

330x249 - 46KB - JPEG

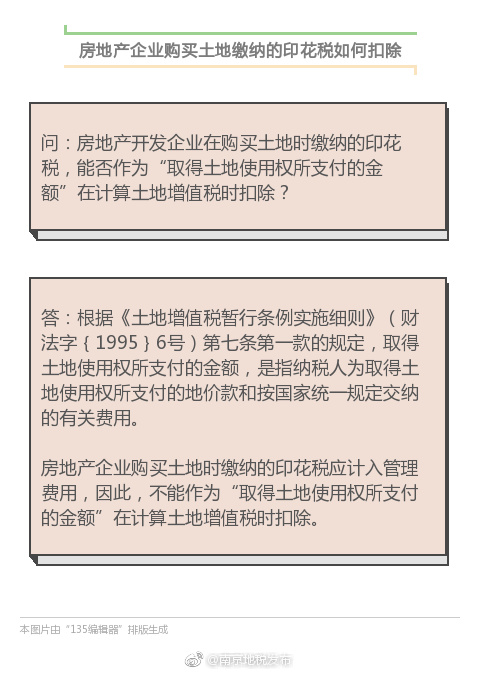

房地产企业购买土地缴纳的印花税如何扣除

480x675 - 103KB - JPEG

北上广深下调住房交易税费 增值税附加及印花

782x346 - 30KB - JPEG