手机网站

手机网站

手机网站

手机网站

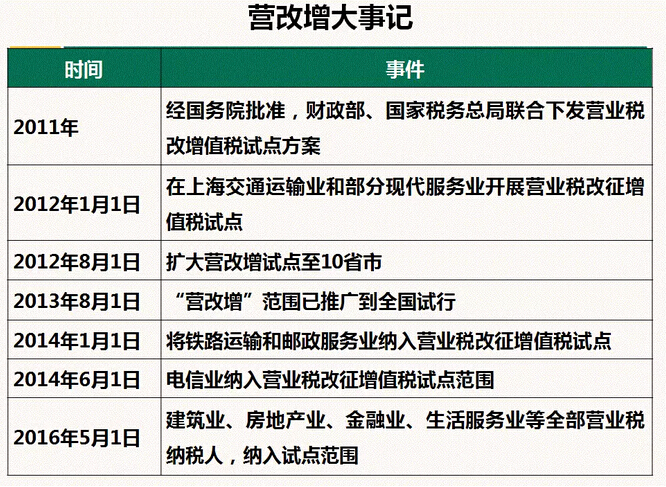

经国务院批准,自2016年5月1日起,不属于《营业税改征增值税试点实施办法》(财税〔2016〕36号 文件印发)第

财税[2016]36号 2016-3-23 本通知附件规定的内容,除另有规定执行时间外,自2016年5月1日起执行。

下面是小编整理好的额财税2016年36号文件全文,欢迎带阅读!第三十六条 纳税人适用简易计税方法计税的,因

财税2016年36号文件全文 各行业营改增增值税疑难解答,财税2016年36号文件全文 各行业营改增增值税疑难解答

财税2011年115号文件 5.0 分 3334人阅读 财税[2011]137号:免征蔬菜流通环节增值税 5.0 分 4470人阅读 财税

在线互动式文档分享平台,在这里,您可以和千万网友分享自己手中的文档,全文阅读其他用户的文档,同时,也

日前,中国财政部和国家税务总局联合发布了财税[2016]36号文件,文件都有(十六)2018年12月31日前,公共租赁

(十六)其他规定。1.试点纳税人销售电信服务时,附带赠送用户识别财税2016年36号文件全文解读【整理版】(3)

摘要:营业税改征增值税试点实施办法[条款失效]财税[2016]36号 财政部 第十六条 增值税征收率为3%,财政

2016年财税36号文件内容 营业税改征增值税试点实施办法,2016年财税36号文件内容 营业税改征增值税试点实施

2016年财税第36号文件附件一试卷.doc

794x1123 - 37KB - PNG

财税2016年36号文件全文及解析选编.doc

993x1404 - 340KB - PNG

财税2016 36号文件附件一第四章.doc

794x1123 - 40KB - PNG

2016财税36号文件

500x318 - 207KB - PNG

财税2016年36号文,财税201636号政策解读

400x300 - 22KB - JPEG

备战营改增!营改增试点企业应对案例详解

666x487 - 564KB - JPEG

深度解读财税【2016】36号文对融资租赁行业

579x268 - 88KB - PNG

2016年财税36号文解读

653x259 - 78KB - PNG

财税2016年36号文件全文及解析

338x220 - 124KB - PNG

财税2016年36号文件解读

711x452 - 24KB - JPEG

2016年营改增专题培训汇编.ppt

150x113 - 2KB - JPEG

2016财税36号文件

500x333 - 40KB - JPEG

![财税[2016]36号文件全面解读](https://img.sanwen8.cn/2016/1460545934.jpg)

财税[2016]36号文件全面解读

500x643 - 28KB - JPEG

财税2016年36号文件全文

338x220 - 25KB - JPEG

财税2016年36号文件中提及不得抵扣进项税额

549x295 - 49KB - JPEG