手机网站

手机网站

手机网站

手机网站

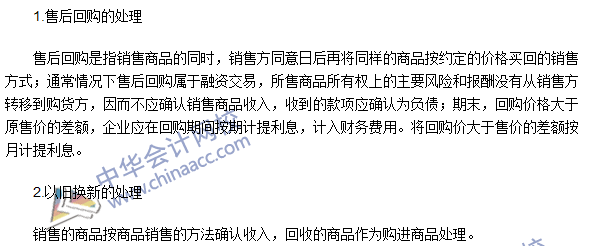

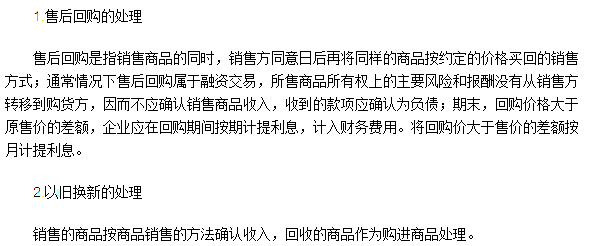

企业所得税关于销售商品、售后回购、折扣等相

315x213 - 9KB - JPEG

试析售后回购的确认和计量.doc

993x1404 - 90KB - PNG

售后回购业务的会计处理.doc

141x200 - 12KB - PNG

售后回购_互动百科

216x300 - 11KB - JPEG

售后回购、售后回租、以物易物、以旧换新销项

572x402 - 62KB - JPEG

【注册商业保理公司售后回购盘活企业】

266x210 - 11KB - JPEG

融资性售后回购业务财税处理新解.doc

993x1404 - 146KB - PNG

2016年注会《会计》高频考点:售后回购和以旧

593x246 - 18KB - PNG

确山县金博大项目销售涉变相集资 购房者莫将

451x343 - 25KB - JPEG

2017注册会计师《会计》第十一章售后回购和

593x246 - 7KB - PNG

售后回购的会计处理

640x356 - 28KB - JPEG

售后回购与售后租回的会计与税务处理差异.pd

800x1131 - 380KB - PNG

浅谈中小企业售后回购业务处理.doc

993x1404 - 151KB - PNG

售后回购

270x212 - 11KB - JPEG

企业所得税关于销售商品、售后回购、折扣等相

321x169 - 7KB - JPEG

在售后回购交易方式下,对于销售方而言,其交易行为属于融资性质。由于销售与回购是以一揽子方式通过签订

售后回购方式销售商品会计分录怎么写?就小编了解的内容是,可以计入其他应付款里面,因为这个是售后回购是

售后回购方式,通常情况下,以固定价格回购的售后回购交易,企业应于发出商品时确认收入,回购价格高于售价

请问:售后回购中,将发出商品科目理解 为资产类科目是否正确?发出商品时,借:银行存款 贷:其他应付款

导读:销售商品售后回购会计分录上文小编介绍了这个内容该怎么处理,发出商品和回购商品的会计处理就介绍到

首页>商业/理财>售后回购商品 售后回购商品相关问答 问:售后回购,不发出商品,不开发票,需要交增值税吗

参照如下理解:一般情况下,售后回购与售后租回是不确认收入的,其处理思路分别如下:售后回购 发出商品时

(5)售后回购。售后回购,是指销售商品的同时,销售方同意日后再将同样或商品已经发出,款项已经收到。