手机网站

手机网站

手机网站

手机网站

售后回购与售后租回的会计与税务处理差异.pd

800x1131 - 380KB - PNG

融资性售后回购业务财税处理新解.doc

993x1404 - 146KB - PNG

2017中级会计职称考试 会计实务 考试题及答案

993x1404 - 66KB - PNG

刘忠:实质重于形式

518x331 - 29KB - PNG

2003年注册资产评估师考试《财务会计》真题

993x1404 - 67KB - PNG

厦门大学网络教育2015-2016学年第二学期《企

993x1404 - 102KB - PNG

复习题企财务会计(上)答案.doc

794x1123 - 39KB - PNG

考前必看会计主体.doc

993x1404 - 78KB - PNG

刘忠:实质重于形式

570x333 - 24KB - PNG

复习题企业财务会计(上)答案.doc

993x1404 - 80KB - PNG

第1、2章练习(答案版).doc

794x1123 - 56KB - PNG

资产评估-财务会计模拟74.doc

993x1404 - 98KB - PNG

18春东财《通用会计准则》在线作业一-16.doc

993x1404 - 115KB - PNG

18春东财《通用会计准则》在线作业一-6.docx

993x1404 - 96KB - PNG

18春东财《通用会计准则》在线作业一-13.doc

993x1404 - 117KB - PNG

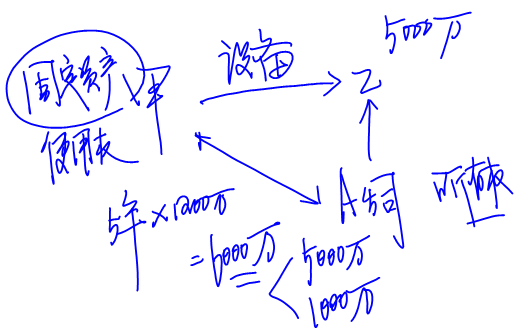

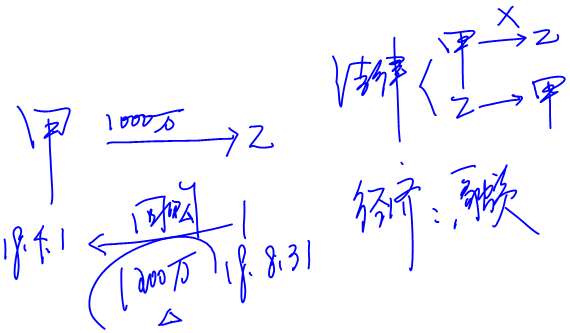

因此,虽然该项交易形式上形成了一笔销售收入,但从交易的实质上看,售后回购只是企业的一种融资行为,并不

售后回购的实质都是融资性质的。() 搜题APP:文字搜索太麻烦,试试语音或拍照搜题。2 在分期收款销售方式下

但从交易的实质上 Kan.售后回购 只是企业的一种融资行为,并 Bu 能将其确认为销售收入.企业售后回购的解读

售后回购与会计实质重于形式要求 1、下列各项中,符合实质重于形式要求的有:A、将融资租赁的固定资产作为

2.2 长期融资的售后回购的会计处理 如果合同或协议约定销售方必须回购其售出商品,则实质回购业务的实质,

按照"实质重于形式"的要求,视同融资进行账务处理。一、销售方(售后售后回购的会计处理方法,您掌握了吗?

1.属于融资交易:不确认收入 2.有[分析]会计上对售后回购业务的核算,根据实质重于形式的原则,企业一般将

运用实质重于形式原则规范售后回购业务的会计处理,售后回购是一种特殊的销售方式,本文运用实质重于形式的