手机网站

手机网站

手机网站

手机网站

一般采用权益法核算政府股权投资业务。() 搜题APP:文字搜索太麻烦,试试语音或拍照搜题。2 ()是整套资产或

长期股权投资如何采用权益法进行核算 东奥会计在线|2014-08-12|暂无评价|0|0|东奥会计在线 东奥会计

【解析】企业对被投资单位具有共同控制或者重大影响时,长期股权投资应当采用权益法核算。选项AC应当采用

根据企业会计制度的规定,采用权益法核算长期股权投资的,应当设置的会计科目主要包括: 1.长期股权投资—

BCD 被投资单位其他资本公积发生增减变动会引起所有者权益总额发生变动,会影响被投资单位可辨认净资产的

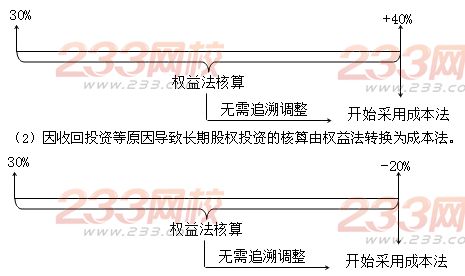

下列长期股权投资中,应采用权益法长期股权投资后续计量可以分为成本法或权益法: 成本法:对控制的企业

在初级会计考试中,资产类的长期展开全部 权益法的适用范围:投资企业对被投资单位或重大影响的长期股权

下列股权投资中,应该采用权益法核算的有()。[多选题]下列股权投资中,应该采用权益法核算的有()。[国企

长期股权投资的成本法、权益法、公允价值计量

794x1123 - 64KB - PNG

012年中级会计师考试会计实务:长期股权投资核

282x294 - 22KB - JPEG

三、长期股权投资核算方法的转换.ppt

1280x720 - 52KB - JPEG

长期股权投资核算方法的转换:2014年中级会计

465x276 - 25KB - JPEG

采用权益法核算的长期股权投资的账务处理:20

554x243 - 18KB - JPEG

![长期股权投资核算方法[4篇].doc](https://txt25.book118.com/2018/0520/book167546/167545417.png)

长期股权投资核算方法[4篇].doc

993x1404 - 100KB - PNG

2015MPAcc会硕复试专业课:长期股权投资核算

993x1404 - 122KB - PNG

中级会计实务》冲刺班重点讲义长期股权投资核

993x1404 - 79KB - PNG

解析常见长期股权投资转让核算的方法.doc

993x1404 - 100KB - PNG

长期股权投资核算方法比较与分析.doc

141x200 - 21KB - PNG

会考试会计科目第4章辅导精讲:长期股权投资核

479x303 - 23KB - PNG

成本法转换为权益法_东奥会计在线

470x192 - 4KB - PNG

长期股权投资核算方法的转换讲解及例题_会计

507x237 - 42KB - JPEG

012年中级会计师考试会计实务:长期股权投资核

543x258 - 51KB - JPEG

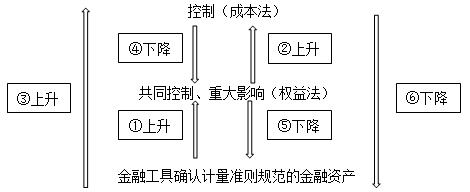

成本法、权益法、金融资产之间核算方法的转换

640x385 - 30KB - JPEG