手机网站

手机网站

手机网站

手机网站

股权投资收益所得税政 策总结(2011-04-19 14:43:51)转载原文 原文企业所得税法第二十六条第(二

企业对外股权投资取得投资收益后涉及到的企业所得税规定主要有以下规定:1.企业的股权投资所得是指企业通过

深圳市中税卓越税务师事务所有限公司公司、个人股权投资收益的所得税政策股权转让所得应并入应纳税所得额,

1、投资收益400万元是否纳入应纳税所得额?有人说在被投资企业已经缴过企业所得税。2.

法人股权投资收益是否缴纳企业所得税?我是一家二、股权转让所得应并入应纳税所得额计算缴纳企业所得税。

二是股权投资涉及所得税处理情形较多,比如一般股权转让、重组、清算、现金分红、送股股权投资所得税计算就

股权投资收益主要包括两大类:一是股息红利所得,二是股权转让所得。285号)和《关于股权转让所得个人

股权投资收益如何缴企业所得税

558x242 - 222KB - PNG

股权投资收益如何缴企业所得税

485x311 - 161KB - PNG

股权投资所得税缴纳探析.pdf文档全文免费阅读

800x1029 - 642KB - PNG

长期股权投资权益法所得税会计问题探讨_税务

993x1404 - 120KB - PNG

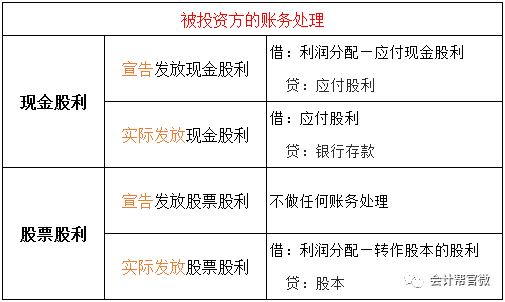

当被投资单位宣告分配现金股利时,采用成本法

505x302 - 15KB - PNG

青岛投资人:初创项目更易获关注

156x270 - 2KB - JPEG

财政部:社保基金股权投资收益不征税

765x778 - 113KB - JPEG

当被投资单位宣告分配现金股利时,采用成本法

547x214 - 70KB - PNG

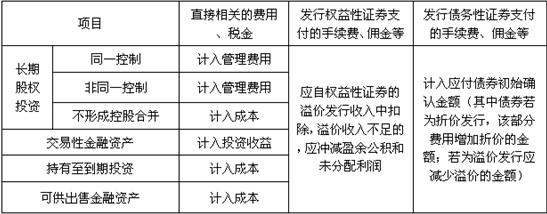

权益法下投资收益确认的所得税处理.pdf

800x1128 - 669KB - PNG

2015中级会计职称中级会计实务答疑精选(三).

141x200 - 6KB - PNG

投资收益作为业务招待费税前扣除基数的要点

640x373 - 33KB - JPEG

采用权益法计算长期股权投资的投资收益要交所

579x220 - 34KB - JPEG

【最新版】私募股权投资基金税收政策汇编

640x437 - 48KB - JPEG

锦江股份:公司经营稳健 股权投资收益丰厚

553x812 - 105KB - JPEG

关于所得税汇算清缴附表11(长期股权投资)的填

493x256 - 31KB - JPEG