手机网站

手机网站

手机网站

手机网站

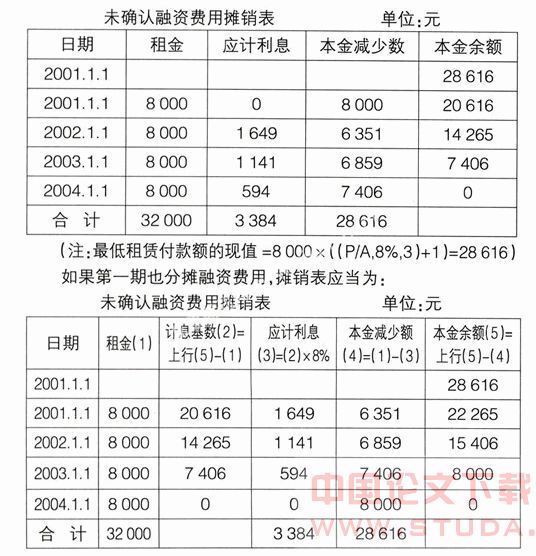

我国融资租赁会计定义1.2008年1 月1 日 租赁开始日 固定资产入账 借:固定资产—融资租入固定资产701 000

50500元是怎么得出来的呢,.50500元融资租赁会计核算过程如下: 1、租赁开始日的会计处理。在租赁开始日,

二、融资租赁业务的账务处理 1、一般融资租赁出租方账务处理 租赁期开始日, 借:长期应收款-应收融资租赁

二、承租人对融资租赁的会计处理 应付融资租赁款”、“累计折旧”科目,贷记“固定资产-融资租入固定资产”

摘要:新准则对融资租赁业务的会计处理作出了新的规定。本文就融资租赁业务特点与意义,承租人和出租人的

融资租赁会计处理方法 该帐户核算融资租入资产按租约应付给出租方的租金,并按出租单位设立明细分类帐户。

下面,一起看看融资租赁公司业务的会计处理分几个步骤: 一、会计确认 租赁公司的会计确认是将某一租赁项目

2006年12月20日河西公司与某租赁公司签订了一份甲设备融资租赁合约借:固定资产—融资租入固定资产 516.71

融资租赁会计处理的详细讲解_中级会计师_沪

506x337 - 42KB - JPEG

融资租赁的会计处理和税务处理

1476x1023 - 100KB - PNG

出租人融资租赁会计账务处理方法探析.doc

993x1404 - 136KB - PNG

论文:预付租金融资租赁会计处理改进意见-中大

536x556 - 74KB - JPEG

论文:预付租金融资租赁会计处理改进意见-中大

518x273 - 38KB - JPEG

现金流量在融资租赁会计处理中的巧妙运用

600x274 - 26KB - JPEG

【融资租赁会计处理案例】报价_参数_图片_评

220x355 - 14KB - JPEG

10大案例分析融资租赁会计处理问题

640x332 - 34KB - JPEG

融资租赁的会计处理分解.doc

816x1056 - 39KB - PNG

新会计准则下融资租赁会计处理新思考_word文

1439x2085 - 1003KB - PNG

融资租赁|融资租赁会计处理|东特美正(优质商家

586x365 - 53KB - JPEG

设备融资租赁的会计处理分析.doc

794x1123 - 70KB - PNG

PPT详解融资租赁会计处理与税法规定

1040x720 - 141KB - JPEG

PPT详解融资租赁会计处理与税法规定

1040x720 - 32KB - JPEG

PPT详解融资租赁会计处理与税法规定

1040x720 - 178KB - JPEG