手机网站

手机网站

手机网站

手机网站

下列选项中,可以作为业务招待费扣除限额计税基础的是()。A、销售货物取得的收入B、出售房屋所有权取得的

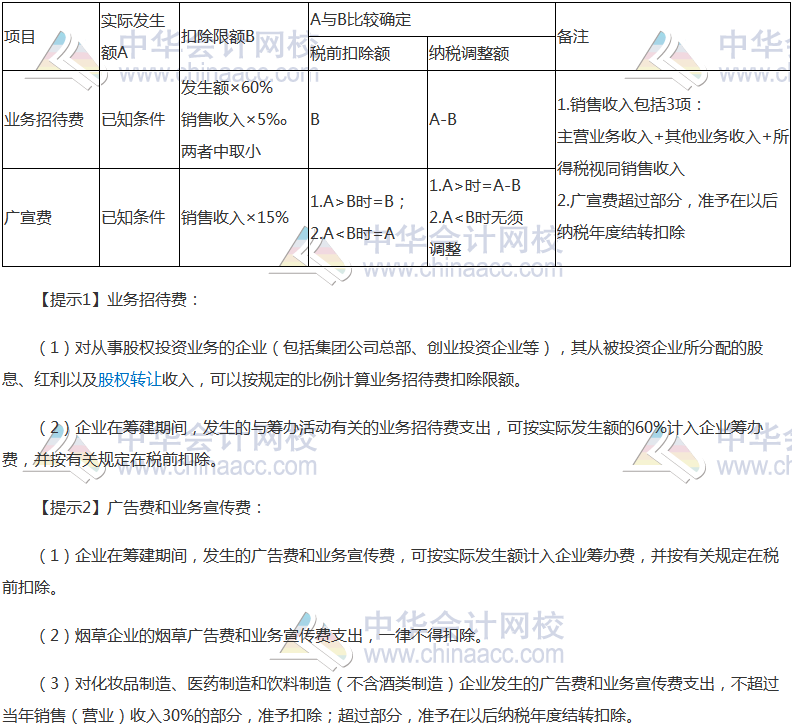

一、业务招待费扣除限额超出的那部分,在会计上不做处理,在年度企业所得税申报表上做纳税调增即可。

下列各项中,能作为业务招待费税前扣除限额计提依据的是()。选项 D,固定资产盘盈应作为前期差错记入

《企业所得税税前扣除办法》(国税另外,在企业所得税汇算过程中,计算业务招待费的计税基础应按税法规定

展开全部 税前扣除两个标准1、实际发生额的60%,2、营业收入的0.5%哪个少扣除哪个。超出的按超出部分25%

问:业务招待费税前扣除标准为多少?请举例说明一下。答:按照发生额的60%《企业所得税法实施条例》第43条

《企业所得税法实施条例》第四十三条规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60

【说明2】计算广告费和业务宣传费、业务招待费扣除限额的计算基数为销售按照发生额的60%扣除,税前扣除

2016业务招待费税前扣除标准 新《企业所得税法实施条例》对业务招待费扣除比例改变了以前分内、外资企业的

无锡代办注册公司业务招待费的扣除限额你计算

200x200 - 6KB - JPEG

企业业务招待费基数限额扣除纳税调整方法注意

300x300 - 44KB - JPEG

投资收益作为业务招待费税前扣除基数的要点

640x373 - 33KB - JPEG

新企业所得税法中招待费的扣除限额为60%,是

500x500 - 36KB - JPEG

业务招待费税前扣除比例是多少?这5个问题出

640x423 - 25KB - JPEG

2017税务师《税法二》高频考点:业务招待费、

792x726 - 85KB - PNG

业务招待费税前扣除12问

640x356 - 20KB - JPEG

业务招待费税前扣除10条注意事项

640x364 - 26KB - JPEG

2017建设期间的业务招待费的扣除标准

559x361 - 261KB - PNG

如何理解业务招待费税前扣除的规定,如何理解

2048x1536 - 193KB - JPEG

2017业务招待费的扣除标准和账务处理

497x325 - 156KB - PNG

2017建设期间的业务招待费的扣除标准

559x361 - 261KB - PNG

业务招待费按照实际发生额的60%扣除,但不超

322x220 - 8KB - JPEG

地产财税专家的微博

200x149 - 2KB - JPEG

业务招待费税前扣除的会计处理,您要一手掌

640x245 - 12KB - JPEG