手机网站

手机网站

手机网站

手机网站

房地产企业业务招待费税前扣除的政策依据 业务 招待费 扣除 房地产 税前 企业 2008年 依据 政策房地产企业

请问2008年开支的业务招待费是否从 国税发〔2009〕31号 的第六条、第九条的规定可以看出,房地产企业通过

房地产企业业务招待费税前扣除的政策依据 jclhjq|2016-06-08|暂无评价|0|0|专业文档 专业文档是百度

我企业开发项目未完成,所得税目前依据《企业所得税税前扣除办法》(国税发[2000]84号)和《国家税务总局

房地产企业业务招待费税前扣除的政策依据是什么 下载积分:50 内容提示:房地产企业业务招待费税前扣除的

房地产企业业务招待费税前扣除的政策依据文档内容摘要:房地产企业业务招待费税前扣除的政策依据2009-05-11

请问2008年开支的业务招待费是否房地产企业通过签订《房地产预售合同》所取得的收入,在税务处理上也应确认

房地产 企业 业务 招待费税前扣除的政策依据是什么?《企业 所得税 法实施条例》第四十三条规定:企业发生

房地产开发企业业务招待费的纳税筹划.doc

993x1404 - 70KB - PNG

地产财税专家的微博

200x149 - 2KB - JPEG

业务招待费税前扣除限额的计算基数包括视同销

109x154 - 8KB - JPEG

关于房地产企业业务招待费-提供留学,移民,理财

787x748 - 116KB - JPEG

房地产开发企业业务招待费扣除问题

109x154 - 4KB - JPEG

隐秘的招待费:中国铁建非最多 很多企业没披

420x423 - 73KB - JPEG

房地产企业期间费用税前扣除标准

479x334 - 17KB - JPEG

房地产企业广告宣传费、招待费财税处理.doc

993x1404 - 86KB - PNG

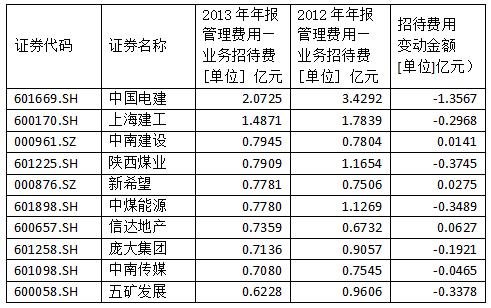

中电建招待费最高 中铁建其他管理费猛增近

491x308 - 52KB - JPEG

房地产企业计算招待费和广告费的基数及法律依

109x154 - 6KB - JPEG

中铁建8亿招待费背后 - 传播时尚信息 关注百姓

939x554 - 148KB - JPEG

房地产申报表要点.ppt

1152x864 - 91KB - PNG

房地产企业成本费用的扣除最新政策变化分析.

993x1404 - 78KB - PNG

银滩房地产开发有限公司偷逃企业所得税案例解

1152x864 - 824KB - PNG

中铁建8亿招待费背后 - 传播时尚信息 关注百姓

939x554 - 171KB - JPEG