手机网站

手机网站

手机网站

手机网站

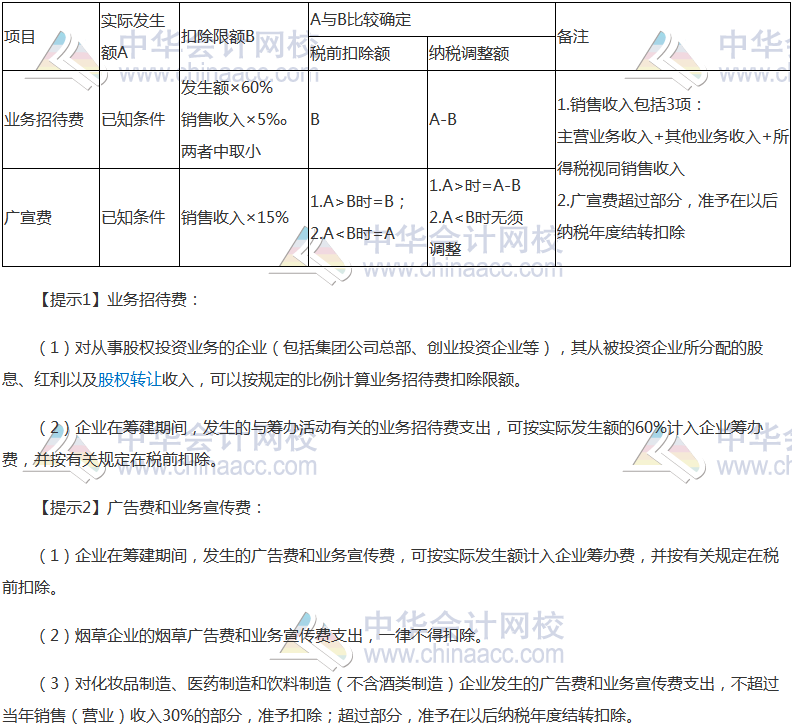

【说明1】业务招待费扣除采用“双限额”、“孰小原则”,主要是考虑到商业招待和个人消费之间难以区分的

其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。

下面是小编整理的业务招待费的扣除标准2017,欢迎大家查阅!【问题】 新企业所得税税法规定的“业务招待费

新《企业所得税法实施条例》对业务招待费扣除比例改变了以前分内、外资企业的不同标准。上述条例第四十三条

则当年企业所得税应纳所得额的调整金额计算步骤如下:业务招待费扣除标准=25 000×0.5%125 万元;

该实施条例中第四十三条明确规定企业发生的与生产经营活动有关的业务招待费支出,按发生额的60%扣除,

问:业务招待费税前扣除标准为多少?请举例说明一下。答:按照发生额的60%扣除,但最高不得超过当年销售

业务招待费 扣除标准:实际发生额60%扣除,高不得超过当年营业收入千分之五,同时满足,取二者之间的小数

如何理解业务招待费税前扣除的规定,如何理解

2048x1536 - 193KB - JPEG

2017业务招待费的扣除标准和账务处理

497x325 - 156KB - PNG

2017建设期间的业务招待费的扣除标准

559x361 - 261KB - PNG

业务招待费按照实际发生额的60%扣除,但不超

322x220 - 8KB - JPEG

2017建设期间的业务招待费的扣除标准

559x361 - 261KB - PNG

业务招待费税前扣除10条注意事项

640x364 - 26KB - JPEG

业务招待费税前扣除12问

640x356 - 20KB - JPEG

2017税务师《税法二》高频考点:业务招待费、

792x726 - 85KB - PNG

业务招待费税前扣除10条注意事项!推荐收藏! -

640x424 - 46KB - JPEG

餐费不一定属于业务招待费,这样的餐费允许全

389x301 - 21KB - JPEG

投资收益作为业务招待费税前扣除基数的要点

640x373 - 33KB - JPEG

业务招待费税前扣除的会计处理,您要一手掌

640x245 - 12KB - JPEG

业务招待费的扣除标准2017

469x444 - 160KB - PNG

业务招待费的扣除比例?

300x242 - 10KB - JPEG

企业业务招待费基数限额扣除纳税调整方法注意

300x300 - 44KB - JPEG