手机网站

手机网站

手机网站

手机网站

营改增的法规已明确“个人消费包含了业务招待费”,而不存在业务招待费有可能不属于个人消费。以下是法规

因此认为整体上来说“业务招待费”概念应该大于增值税概念中的“交际应酬消费”,业务招待费中属于交际应酬

因税务机关无法分清业务招待费(餐票)中到底有多少是真正用于招待客户的(还存在公司内容员工的个人消费)

营改增之后,业务招待费的进项税额能不能从销项税额中抵扣,多数人都认为不而纳税人的交际应酬消费属于个人

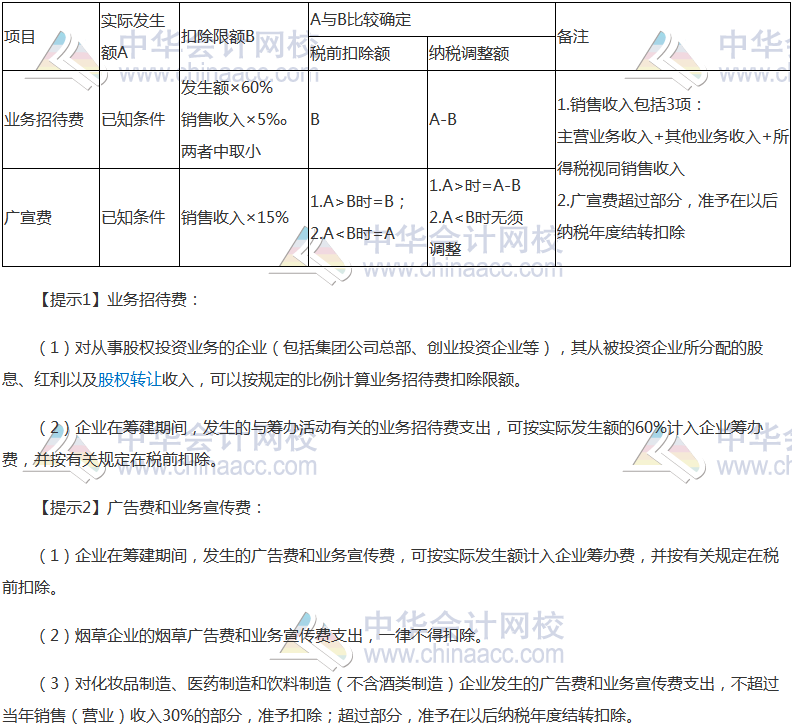

问:哪些费用属于业务招待费?答: 一、业务招待费的概念 业务招待费,是指企业在经营管理等活动中用于接待

什么样的费用属于 业务 招待费,如果发票上开具的是“礼品、或是纪念品”,是否要代扣代缴20%的意外所得税

一方面,企业发生的业务招待费只允许列支60%,是为了区分业务招待费中的商业招待和个人消费,通过设计一个

而企业将外购商品赠送客户的视同销售行为不属于个人消费,因此不属于业务招待费范畴。面对企业逻辑复杂和

业务招待费 不能抵扣进项税额是误区

640x531 - 99KB - JPEG

赠送客户礼品属于业务招待费吗?税务人员的解

395x163 - 5KB - JPEG

如何区别业务招待费与误餐费、聚餐费

900x500 - 642KB - PNG

赠送客户礼品属于业务招待费吗?税务人员的解

300x123 - 5KB - JPEG

赠送客户礼品属于业务招待费吗?税务人员的解

395x163 - 5KB - JPEG

餐费不一定属于业务招待费,这样的餐费允许全

389x301 - 21KB - JPEG

餐费都是业务招待费?涉税处理您做对了吗? - 其

323x240 - 27KB - JPEG

业务招待费应计入销售费用还是管理费用?

640x356 - 8KB - JPEG

业务招待费报销说明(打印版)

777x692 - 42KB - JPEG

业务招待费与业务宣传费,财务划分不当影响税

530x351 - 26KB - JPEG

旭峰公司业务招待费管理规定

727x599 - 42KB - JPEG

【应知应会】业务招待费和餐费如何理解?

685x720 - 53KB - JPEG

2017税务师《税法二》高频考点:业务招待费、

792x726 - 85KB - PNG

2017业务招待费的扣除标准和账务处理

497x325 - 156KB - PNG

业务招待费按照实际发生额的60%扣除,但不超

322x220 - 8KB - JPEG