手机网站

手机网站

手机网站

手机网站

摘要:企业所得税法规定,企业发生的与生产经营有关的业务招待费支出,按照发生额的60%扣除,但最高不得

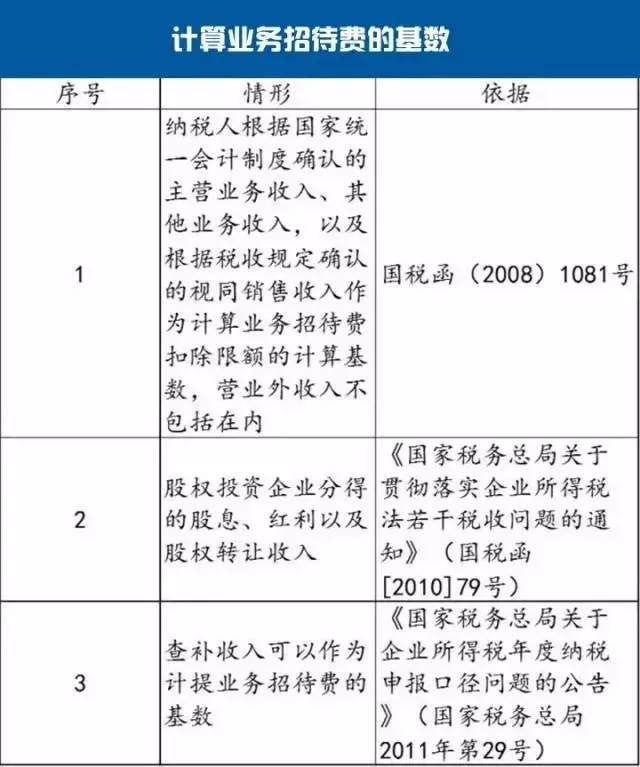

问:业务招待费税前扣除标准为多少?股权投资业务企业分回的股息、红利及股权转让收入可作为收入计算基数

业务招待费税前扣除的计算方法【问】某企业2008 年的销售收入为5000 万元若实际支出的业务招待费为50 万元

导读:业务招待费税前扣除计算方法第四十三条 企业发生的与生产经营活动有关的业务招待费,按照发生额的60%

企业所得税法规定,企业发生的与生产经营活动有关的业务招待费支出,按照余下16万不能税前扣除要纳税调增。

2016业务招待费税前扣除标准 因此企业计算年度可在企业所得税前扣除的业务招待费,应以上述规定的销售(营业

根据新税法规定,可税前扣除的业务招待费=3060%18(万元),但最高扣除 限额=24005‰=12(万元),故

业务招待费的税前扣除标准可按收入分段计算,也可用简便方法计算,简便计算的公式为:业务招待费税前扣除

投资收益作为业务招待费税前扣除基数的要点

640x373 - 33KB - JPEG

业务招待费都包括哪些内容?税前扣除标准有哪

640x767 - 56KB - JPEG

公司业务招待费可以预先控制,让你不用担心税

640x373 - 54KB - JPEG

2016年最新业务招待费税前扣除标准规定_业务

284x220 - 10KB - JPEG

业务招待费及广告费税前扣除标准 - 今日头条(

640x424 - 50KB - JPEG

业务招待费税前扣除限额的计算基数包括视同销

109x154 - 8KB - JPEG

业务招待费的扣除标准2017

474x844 - 375KB - PNG

哪些支出允许在计算企业所得税前扣除

640x410 - 25KB - JPEG

招待费税前扣除标准2016

300x220 - 24KB - JPEG

业务招待费在所得税上的九个实际应用

400x282 - 20KB - JPEG

筹建期间业务招待费和广告宣传费扣除问题.do

993x1404 - 112KB - PNG

业务招待费税前扣除标准50

500x376 - 33KB - JPEG

企业财务培训-企业所得税税前扣除实务及案例

794x1123 - 42KB - PNG

业务招待费的扣除标准计算2017年最新

321x240 - 53KB - JPEG

如何正确计算招待费的扣除限额-世界服装鞋帽

531x403 - 30KB - JPEG