手机网站

手机网站

手机网站

手机网站

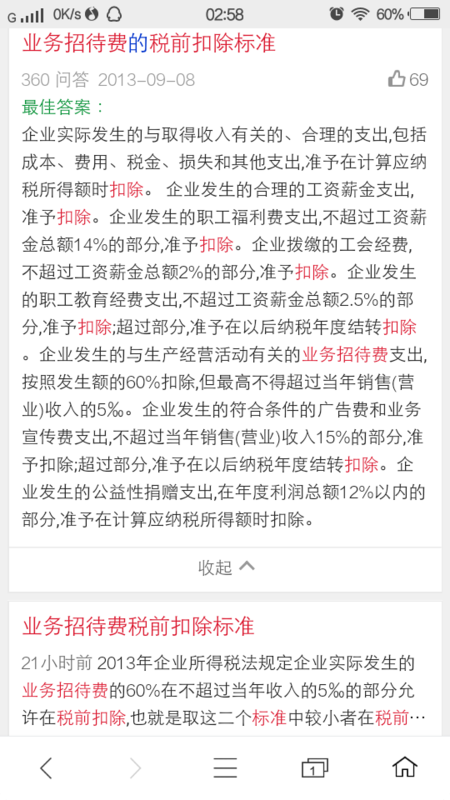

(1)销售收入为1000万元,招待费实际发生额为6万元,按照发生额的60%扣除业务招待费税前扣除注意事项:1.

请各位大师指点。企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过

年终汇算清缴,企业所得税业务招待招待费扣除限额两个规定,一是不得超过当年销售收入的0.5%,二是招待费

企业发生的与生产经营有关的业务(1)销售收入为1000万元,招待费实际发生额为6万元,按照发生额的60%扣除,

有个税前扣除限额标准,分二个档次扣除,规定是业务招待费:全年销售收入净额在 1500万元(含

业务招待费在计算应纳税所得额时,扣除限额为实际发生额的60%但不得超过销售收入的5‰,也就是要计算两次

按照收入的0.5%和实际发生额的60%孰低原则确定可以税前扣除的业务招待费的金额 1600*0.005=8万元

公司今年实现销售收入10万元,请问销售收入10万元,税前可扣除的业务招待费不得超过500元。招待费最高的

业务招待费按照实际发生额的60%扣除,但不超

322x220 - 8KB - JPEG

.3304、2011年某居民企业实现商品销售收入2

800x800 - 21KB - JPEG

筹建期间业务招待费和广告宣传费扣除问题.do

993x1404 - 112KB - PNG

答疑】非金融企业之间因借款取得的利息收入是

950x709 - 21KB - JPEG

业务招待费在新税法下的会计与税务处理(论

141x200 - 20KB - JPEG

1.广宣费税前扣除标准中,说是营业收入(包括视

450x800 - 257KB - PNG

业务招待费税前扣除限额的计算基数包括视同销

109x154 - 8KB - JPEG

如何正确计算招待费的扣除限额-世界服装鞋帽

531x403 - 30KB - JPEG

广宣费、业务招待费、捐赠支出所得税申报处理

300x179 - 17KB - JPEG

业务招待费税前扣除标准50

500x376 - 33KB - JPEG

餐费发票都需要计入业务招待费吗?

639x427 - 54KB - JPEG

业务招待费的扣除标准计算2017年最新

321x240 - 53KB - JPEG

广宣费、业务招待费、捐赠支出所得税申报处理

623x372 - 53KB - JPEG

借款费用、汇兑损失和业务招待费可在企业税前

381x173 - 11KB - JPEG

1.广宣费税前扣除标准中,说是营业收入(包括视

540x960 - 212KB - PNG