手机网站

手机网站

手机网站

手机网站

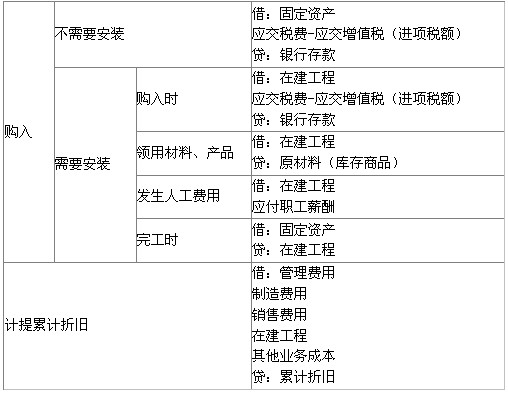

固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、

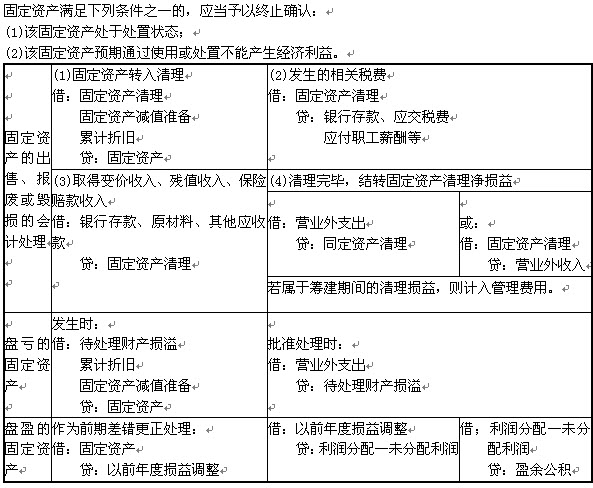

处置固定资产一般指固定资产处置,固定资产处置包括将固定资产转为持有待售、出售、转让、报废等。

固定资产处置是每个企业都可能发生的业务,其处置方式多样:如整体出售、对外投资、对外捐赠、变成废品出售

固定资产处置的会计处理,企业出售、转让、报废固定资产或发生固定资产毁损,应当将处置收入扣除账面价值和

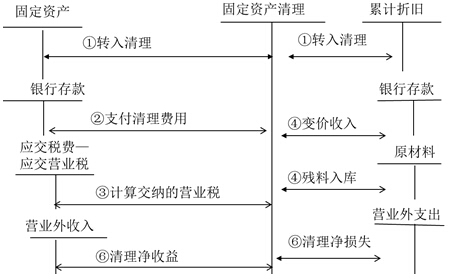

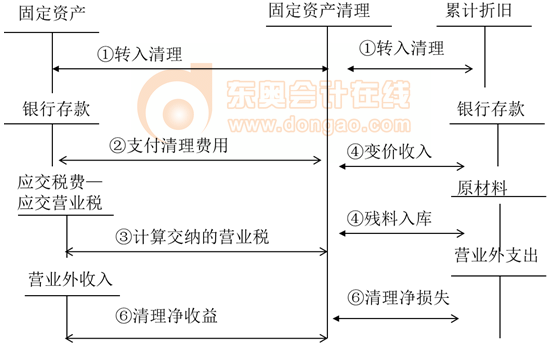

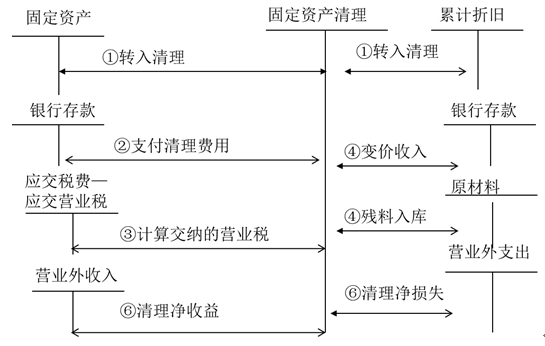

固定资产清理的处理程序及账务处理?转入清理 借固定次产清理 借累计折旧 贷固定资产 发生清理费及税费 借

企业因出售、转让、报废或毁损、对外投资、非货币性资产交换、债务重组等处置第五,清理 净损益 的处理。

处置固定资产应通过“固定资产清理”科目核算。企业出售、报废或者毁损等固定资产通过“固定资产清理”核算

2011重庆会计从业资格《会计基础》重点总结

508x393 - 46KB - JPEG

固定资产处置的账务处理_东奥会计在线

449x279 - 46KB - JPEG

待处理固定资产损失清查评估明细表_XLS下载

855x646 - 106KB - JPEG

固定资产盘盈以及盘亏的会计处理,你一定得知

1280x853 - 80KB - JPEG

2013会计职称《中级会计实务》章节知识点(8

593x488 - 94KB - JPEG

非货币性资产固定资产交换分录怎么处理?

394x297 - 15KB - JPEG

固定资产处置的账务处理_东奥会计在线

550x345 - 68KB - PNG

固定资产处置的会计处理:2012年初级会计职称

364x243 - 17KB - JPEG

固定资产计提折旧时的会计分录处理

446x222 - 15KB - JPEG

消耗性生物资产账务处理–会计网词库

550x350 - 236KB - PNG

关于报废固定资产处置的情况说明-【word】可

993x1404 - 156KB - PNG

出租固定资产取得的租金收入会计分录怎么处理

445x297 - 14KB - JPEG

税务总局关于固定资产加速折旧政策的解读_

500x351 - 185KB - PNG

固定资产处置的账务处理_东奥会计在线

545x346 - 52KB - PNG

固定资产管理办法01

719x806 - 47KB - JPEG