手机网站

手机网站

手机网站

手机网站

报表审计中对特殊事项考虑t的案例分析.doc

794x1123 - 48KB - PNG

上市公司管理层舞弊的量质特征与风险评价模型

280x280 - 9KB - JPEG

上市公司管理层舞弊的量质特征与风险评价模型

203x280 - 9KB - JPEG

试论上市公司管理层舞弊审计应对-龙源期刊网

570x293 - 32KB - JPEG

上市公司管理层舞弊的量质特征与风险评价模型

436x600 - 35KB - JPEG

中集集团联合发起成立中国首个企业反舞弊联盟

550x367 - 298KB - PNG

从内部审计角度谈管理层舞弊的防范.doc

993x1404 - 216KB - PNG

第十三讲管理舞弊与舞弊审计描述.ppt

960x720 - 78KB - JPEG

(图)舞弊三角论

748x357 - 19KB - JPEG

企业如何建立反舞弊机制?_东奥会计在线

500x248 - 50KB - JPEG

国有企业管理层舞弊的风险识别与防范.docx

141x200 - 16KB - PNG

IPO公司管理层舞弊的动机及其行为特征的分析

800x1131 - 93KB - PNG

IPO公司管理层舞弊动机及行为特征研究--基于

800x1131 - 58KB - PNG

反舞弊斗争海报源文件__海报设计_广告设计模

742x1024 - 279KB - JPEG

象山82人集体舞弊串标养殖塘涉案金额317万元

450x300 - 89KB - JPEG

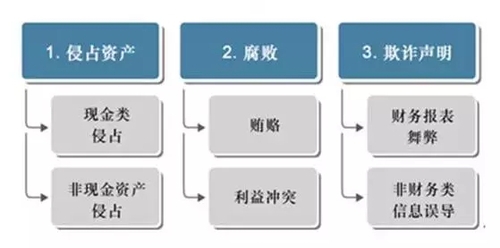

从审计角度上,舞弊一般分为管理层舞弊及职员舞弊,管理层舞弊一般指财务报表舞弊,操纵财务报表一般不会

管理层的舞弊一般都比较隐蔽,主要是团队舞弊的原因。但是,管理层的舞弊一般可以从管理层对发现舞弊问题的

因为管理层舞弊行为往往是受到被审计单位管理层的授意和掌控的,他们常常会利用所处的特殊地位、拥有的权力

(二)管理层舞弊的含义 财务舞弊按舞弊主体可以分为管理层舞弊和员工层舞弊,按舞弊 目的可以分为恶意舞弊

4.管理层或业务人员受到更高职级管理层或治理层对财务或经营指标过高要求的压力,治理层为管理层设定了过高

下面我们一起学习就舞弊的考虑询问管理层及有关人员的要点。(1)向管理层询问的事项可以包括:A.管理层对

管理层舞弊识别与舞弊风险因素【摘要】《注册会计师执业准则》(以下简称新执业准则)于2006年发布,全面

管理层舞弊 下载积分:400 内容提示:管理层舞弊 文档格式:PDF|浏览次数:4|上传日期:2012-03-02 08:10:

﹙1﹚分辨下列情形哪些属于管理层您说的八种情形,一种也没有说出来,回答者无法指认哪些属于管理层舞弊。

防止或发现舞弊是被审计单位治理层和管理层的责任 C.对于注册会计师发现舞弊的责任,注册会计师职业界与