手机网站

手机网站

手机网站

手机网站

会计师事务所对2007年度会计报表进行审计。

596x375 - 77KB - JPEG

项目二管理层认定和审计目标.ppt

1152x864 - 728KB - PNG

(编)第九章生产与存货循环的审计详解:.ppt

1152x864 - 242KB - PNG

制造业存货审计相关思考.docx

794x1123 - 45KB - PNG

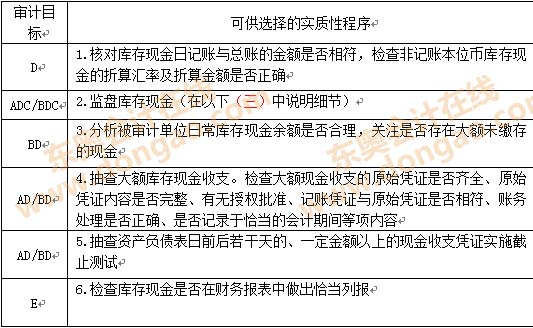

库存现金审计目标与实质性程序_东奥会计在线

533x328 - 50KB - JPEG

第04单元++审计目标与审计计划.ppt

960x720 - 28KB - JPEG

[第04章++审计目标与审计计划.ppt

960x720 - 46KB - JPEG

会计师事务所对2007年度会计报表进行审计。

548x226 - 78KB - JPEG

《审计学》朱荣恩第三版第二章审计目标和过程

1152x864 - 727KB - PNG

实验项目一审计程序、审计证据及审计目标.do

794x1123 - 44KB - PNG

第4章_审计程序与审计证据讲述.ppt

960x720 - 34KB - JPEG

关于落实实验项目一审计程序、审计证据及审计

993x1404 - 82KB - PNG

第三章审计目标分析.ppt

1152x864 - 576KB - PNG

审计目标 习题.doc全文-咨询培训-在线文档

993x1404 - 79KB - PNG

审计目标与审计范围.ppt全文-咨询培训-在线文

1152x864 - 171KB - PNG

请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序

审计是一个系统,根据系统论的观点,任何系统都有其总目标,系统中的所有要素都是协调一致地为实现总目标而

认定—目标—设计实施程序—获取证据证明认定,实现目标(二)具体审计目标存货的实质性程序 审计目标 财务

(1)被审计单位对存货的最重要认定是:存在或发生权利和义务估价或分摊。(2)与之对应的审计目标分别是:确定

2014《审计》预习知识点:认定、审计目标和审计程序之间的关系 【小编导言】我们一起来学习2014《审计》

2013/02/25审计目标与认定对应关系表 审计目标 财务报表认定 列报A.结合对应收账款的审计,选择主要客户 函

试简要说明被审计单位认定与审计目标的关系,并以存货为例,列举三项重要的认定与之对应的审计目标,以及

存货审计目标和程序审计目标①确定存货是否存在;②确定存货是否归被审计单位所有;③④确定存货的品质状