手机网站

手机网站

手机网站

手机网站

职工报销医药费应区别对待是否扣缴个人所得税

533x800 - 57KB - JPEG

广州单位向员工发放实物 应扣缴个人所得税(图

350x233 - 36KB - JPEG

金税三期个人所得税扣缴系统的操作视频

640x352 - 33KB - JPEG

金税三期个人所得税扣缴系统的操作视频

640x360 - 71KB - JPEG

金税三期个人所得税扣缴系统的操作视频

640x425 - 22KB - JPEG

足彩个人所得税凭证

320x240 - 13KB - JPEG

金融表格扣缴个人所得税明细报告表模板下载(

202x222 - 27KB - JPEG

扣缴个人所得税明细申报表Excel文档模板免费

780x1038 - 227KB - JPEG

扣缴个人所得税明细报告表图片设计素材_高清

650x918 - 88KB - JPEG

湖北金税三期个人所得税扣缴系统客户端下载国

620x416 - 56KB - PNG

济南地税个人所得税全员全额扣缴申报办税提示

590x320 - 27KB - JPEG

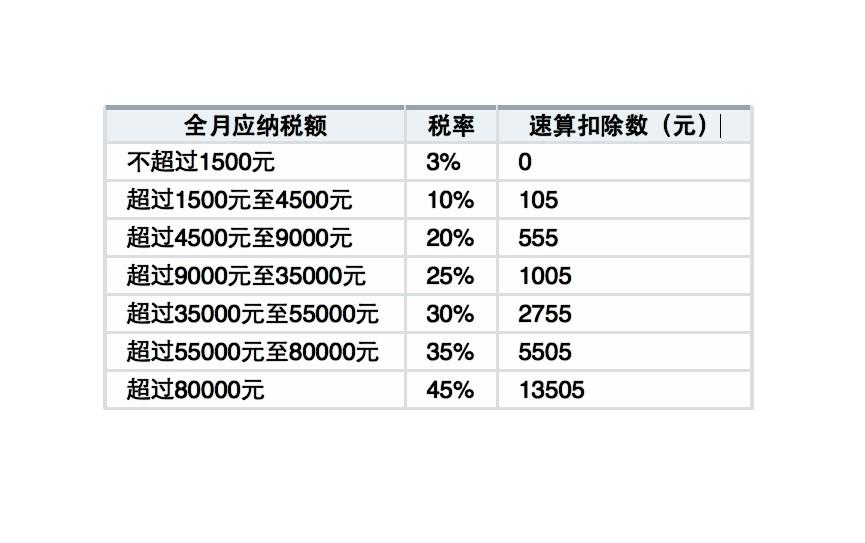

2012年个人所得税税率表-+搜搜百科

865x543 - 48KB - JPEG

全市个人所得税全员全额扣缴申报工作推进会在

679x452 - 417KB - PNG

深圳金税三期个人所得税扣缴系统培训学校地址

500x353 - 243KB - JPEG

单位代缴个人所得税会计分录!你一直做的都对

389x342 - 211KB - PNG

假设上例没有计扣员工个人所得税,工资已经发放出去,且个人所得税被税局扣缴的分录如下: 计提工资 借:

应扣缴个人所得税=应纳税所得额×适用税率-速算扣除数=2676.47×15%-125=王力应缴纳个人所得税的计算过程

导读:缴纳个人所得税怎样做会计分录,在计提工资时我们可以先借管理费用工资再贷应付职工薪酬工资阿里处理

老会计回复:借:应付职工薪酬贷:应交税费-个税;借:应交税费-个税,贷:银行存款

单位缴纳的个人所得税,实际是企业代扣代缴的个人所得税,所以不应该再计入生产成本。同意屏海读联的回答。

在发放工资时:借:应付职工薪酬(工资表中实发工资额+扣除个人所得税额)贷:应交税金-应交个人所得税

缴纳个人所得税时的分录如何做?分两步:当时发工资时单位代扣个人所得税时的帐务处理:(数据是假设的)借:应付