手机网站

手机网站

手机网站

手机网站

【税务师支招】施工企业外出经营预缴企业所得

186x206 - 1KB - PNG

建筑企业需要预交企业所得税吗

650x441 - 51KB - JPEG

海南日报数字报-企业所得税汇算清缴相关政策

400x266 - 102KB - JPEG

非居民企业所得税核定征收管理办法(重要)

640x360 - 90KB - JPEG

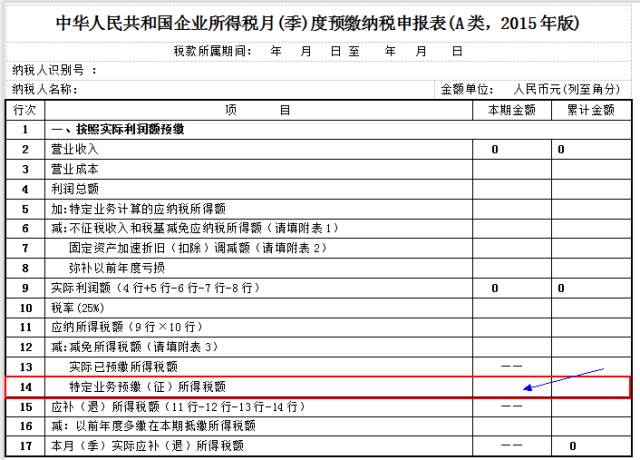

施工企业外出经营预缴企业所得税能够抵减应纳

640x460 - 54KB - JPEG

预收款、预确认收入、预缴 - 财经媒体 - 263理

640x360 - 23KB - JPEG

这个培训班是针对建筑业的,涵盖个税社保及税

870x1160 - 257KB - JPEG

清苑区国税_自媒体文章

250x250 - 14KB - JPEG

这个培训班是针对建筑业的,涵盖个税社保及税

870x1160 - 280KB - JPEG

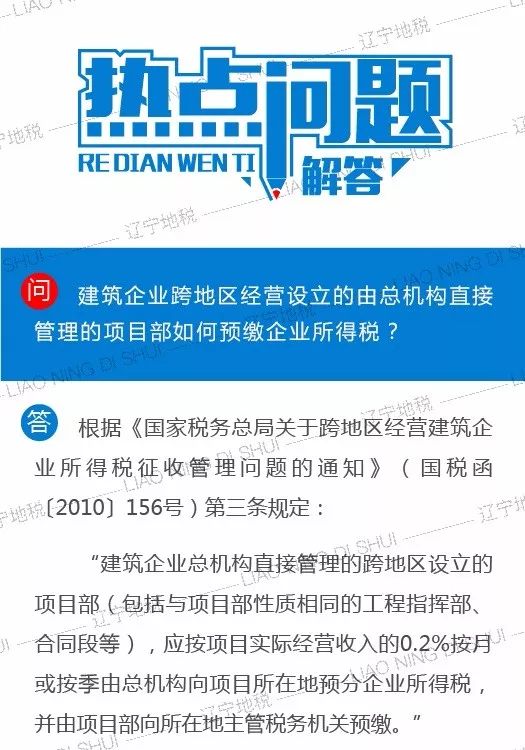

建筑企业跨地区经营设立的由总机构直接管理的

525x750 - 78KB - JPEG

云南国税早新闻2-28 ▌跨地区提供建筑服务需

479x263 - 20KB - JPEG

我市装饰装修行业纳税人之家成立-诚信建设

666x444 - 40KB - JPEG

山东出台减税降费政策 预减轻全省企业负担逾

530x392 - 45KB - JPEG

建筑企业预缴企业所得税如何会计处理

640x463 - 44KB - JPEG

总包与分包 总包合同与分包合同有什么区别?

336x220 - 36KB - JPEG

建筑业地税预缴的2%企业所得税 提问者:guoaixia19770404 回答数:2 有8561人关注 提问时间:2016-01-19 12

建筑业预缴增值税企业所得税.关于建筑业不管是其个人所得税还是企业所得税都是相对而言比较复杂的问题,那么

跨省经营的建筑业纳税人,其总机构企业所得税的主管税务机关是地税,在项目地国税是否需要预缴企业所得税?

下面会计学堂会针对“建筑业预缴企业所得税如何做帐?这个问题帮助大家梳理清楚思路,建议你们作为参考进行

行业资讯考试网:提供建筑业预缴企业所得税如何做帐?等最新的考试信息。

企业所得税不是就按着利润表上的否则按开具发票金额的 2%预缴企业所得税。跨省经营的建筑安装企业所得税

查账征收还是核定征收?查账征收要做出财务报表才能算出预交多少所得税:预交所得税=利润总额*0.25 核定

建筑企业在进行企业所得税纳税申报时,注意跨地区经营建筑企业应在项目所在地预缴企业所得税。一、跨地区

在线互动式文档分享平台,在这里,您可以和千万网友分享自己手中的文档,全文阅读其他用户的文档,同时,也