手机网站

手机网站

手机网站

手机网站

建筑业外地预缴增值税图片

640x366 - 62KB - JPEG

建筑企业预缴增值税_建筑业异地预缴地税_钟

330x220 - 13KB - JPEG

建筑企业预缴增值税_建筑业异地预缴地税_钟

357x220 - 12KB - JPEG

建筑企业预缴增值税_建筑业异地预缴地税_钟

380x220 - 10KB - JPEG

本地企业外地施工开增值税发票需在外地预缴2

110x110 - 3KB - JPEG

建筑企业预缴增值税_建筑业异地预缴地税_钟

116x220 - 8KB - JPEG

资格、被限购、高总价全滚粗!读懂这些外地人

457x239 - 18KB - JPEG

营改增后建筑企业如何预交增值税?此篇介绍最

525x229 - 18KB - JPEG

石市将开展10项综合治税行动 含房地产税收清

1000x666 - 122KB - JPEG

综合治税行动!包括房地产税收清查和以电控税

640x403 - 38KB - JPEG

建筑施工企业财税300问(1~5)

640x284 - 16KB - JPEG

多吉看新闻:中国社科院公布房地产风险最高10

640x418 - 42KB - JPEG

外地企业怎样享受税收政策?江苏税收优惠政策

422x299 - 12KB - JPEG

广西破获特大虚开增值税发票案:3254家空壳公

600x800 - 59KB - JPEG

外地企业如何在本地开票

500x277 - 26KB - JPEG

我单位跨区提供建筑服务,选择简易计税方式,目前我单位是根据需要开具发票的金额,先在国税局预缴对应金额

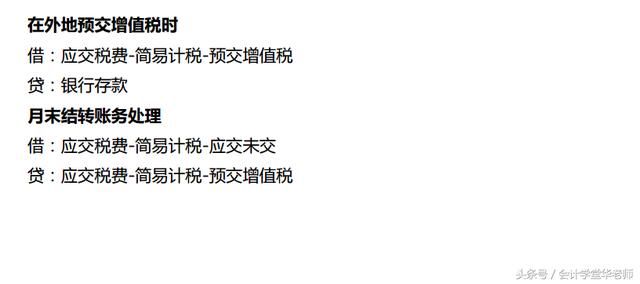

导读:建筑公司在异地交的增值税后期怎么处理?月末,企业应将预缴增值税明细科目余额转入未交增值税明细

【问题】公司是建筑企业,在外地预交增值税时,是否需要交城建税及相关附加?【答案】依据《财政部国家税务

建筑企业到异地承包施工项目的,要在施工项目所在地预缴增值税,在机构所在地申报纳税。具体操作如下:一、

根据《国家税务总局关于发布<纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法>的公告》(国家税务

建筑业一般纳税人外地工程预交增值税会计分录怎么做建筑业一般纳税人外地工程预交增值税会计分录怎么做?

纳税人跨县(市、区)提供建筑服务,在向建筑服务发生地主管国税机关预缴税款时,除了需填报《增值税预缴

【问题】建筑施工企业在异地预缴增值税后,申报时,主表第19栏“本期应纳税额”为0,是否要在主表第28栏