手机网站

手机网站

手机网站

手机网站

申报出口退税企业 如何理解和计算免、抵、退

600x352 - 31KB - JPEG

出口退税与出口骗税.ppt

1152x864 - 730KB - PNG

读懂免抵税额占比 明辨税务风险-世界服装鞋帽

545x350 - 19KB - JPEG

生产企业出口货物、劳务增值税免抵退税计税方

522x501 - 39KB - PNG

生产企业免抵退税从入门到精通 -- 买书,卖书,收

765x1149 - 74KB - JPEG

深圳生产企业免抵退税培训学习班

670x502 - 80KB - JPEG

生产企业免抵退税从入门到精通 中国出口退税

400x400 - 32KB - JPEG

《生产企业免抵退税从入门到精通》 中国出口

300x300 - 16KB - JPEG

生产企业免抵退税从入门到精通 中国出口退税

300x300 - 9KB - JPEG

深圳生产免抵退培训_生产企业免抵退税培训

310x310 - 20KB - JPEG

生产企业免抵退税从入门道精通

268x375 - 20KB - JPEG

广州出口生产企业免抵退税实操班

291x365 - 167KB - PNG

深圳生产企业免抵退税- 深圳生产企业免抵退税

2000x1500 - 178KB - JPEG

生产企业免抵退税从入门到精通

1200x1600 - 135KB - JPEG

生产企业免抵退税从入门到精通

600x834 - 116KB - JPEG

精辟:生产企业免抵退税计算原理解析 亚马逊吹灯|2017-12-13|暂无评价|0|0|专业文档 专业文档是百度

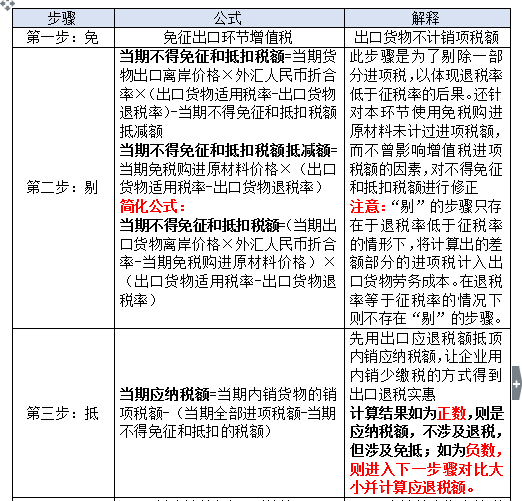

增值税免抵退税和免退税的计算 重点掌握:生产企业适用的五步退税法,【解释】生产企业出口货物劳务增值税

免、抵、退实行“免、抵、退”税办法的“免”税,是指对生产企业自营出口或委托外贸企业代理出口的自产货物

(一)当期应纳税额的计算当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征和

当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征或抵扣税额) 免抵退税不得免征

14 栏进项税额 转出12 退税申报:“生产企业出口货物免、抵、退税申报明细表”()出口货物()单证收齐 A1

但不参与平时的免抵退税计算,而在一定时点(通常在年末)对其进行结算调整生产企业免抵退税的会计核算,根据

2、企业免、抵、退税计算实例 某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为17%,退税