手机网站

手机网站

手机网站

手机网站

营改增后,中小型建筑企业该如何运作?

551x323 - 20KB - JPEG

税总2017年11号公告解读 之2_财经_南阳新闻

600x401 - 27KB - JPEG

甲供材是否选择简易计税方法需要多方考量

480x300 - 63KB - JPEG

营改增后,建筑业选择哪种计税方法税负低?

480x300 - 129KB - JPEG

增值税一般纳税人选择简易计税方法计税的情形

640x384 - 44KB - JPEG

初当会计:营改增后常见会计操作实务_营改增_

580x324 - 45KB - JPEG

甲供材合同施工方财税处理全攻略,书上绝对学

450x297 - 26KB - JPEG

业问 | 甲供材工程合同,采用简易计税还是一般计

637x226 - 30KB - JPEG

财政部:总体可实现所有行业全面减税

750x547 - 55KB - JPEG

高顿财务培训_自媒体文章

249x220 - 12KB - JPEG

2016年营改增政策最新解读:四大行业影响及意

500x374 - 19KB - JPEG

建筑服务增值税若干问题

1280x856 - 192KB - JPEG

财务人员,你真的懂一次备案到底是什么意思吗

500x370 - 40KB - JPEG

时提供安装服务,安装服务是否可以简易计税?

295x220 - 8KB - JPEG

营改增细则来了!5月福州二手房交易能省多少

640x480 - 40KB - JPEG

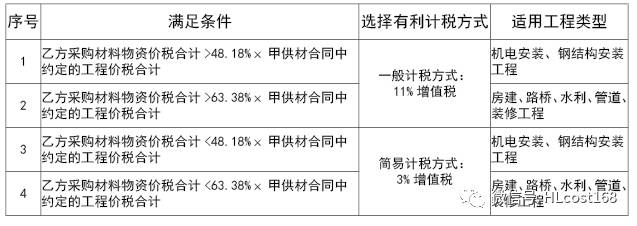

值得注意的是,可选择简易计税方法所称的甲供工程,是税收概念,并不等同于建筑行业对甲供工程的管理概念;

根据2016年3月23日,财政部、国税总局颁布的《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36

该政策对符合条件的甲供工程,规定“适用简易计税方法计税”,就是指 必须采用简易计税方法计税,而不能

“一般纳税人为甲供工程提供的建筑服务,可以选择适用简易计税方法计税。甲供工程,是指全部或部分设备、

税法规定,纳税人为 甲供工程 提供建筑劳务,可以 选择简易计税。言外之意就是,施工企业可以选择简易计税

一般纳税人为甲供工程提供的建筑服务,可以选择适用简易计税方法计税,其中的甲供工程如何界定?甲供工程,

公众号 关注 在日常与行业朋友请问甲供图纸可以按甲供工程选择简易计税方法计税吗?答:财税〔2016〕36号

二、“甲供工程”简易计税方法的工程计价规则 选择简易计税方法的建筑工程老项目(符合财税【2016】36号

选择适用简易计税方法计税的,应以取得的全部一般纳税人为甲供工程提供建筑服务,同样可选择适用简易征收。