手机网站

手机网站

手机网站

手机网站

进项抵扣封面介绍_进项抵扣封面图片下载

250x250 - 15KB - JPEG

2018年1月1日后逾期增值税扣税凭证抵扣政策

440x300 - 18KB - JPEG

注意 三类特定行为差错会造成不允许抵扣进项

600x374 - 49KB - JPEG

一文读懂!增值税进项税抵扣问题最新梳理

654x628 - 60KB - JPEG

增值税进项税抵扣中的三大问题,你都懂吗

611x541 - 65KB - JPEG

十四种的进项税额不得抵扣情形及实务案例及会

470x280 - 36KB - JPEG

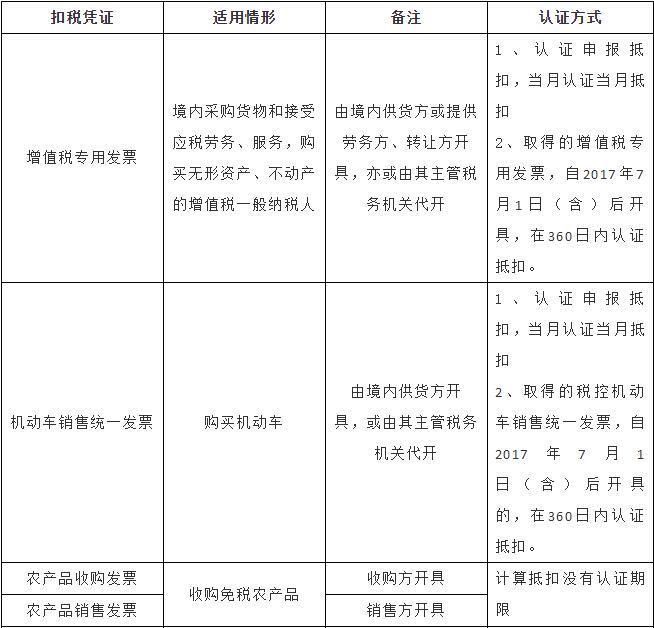

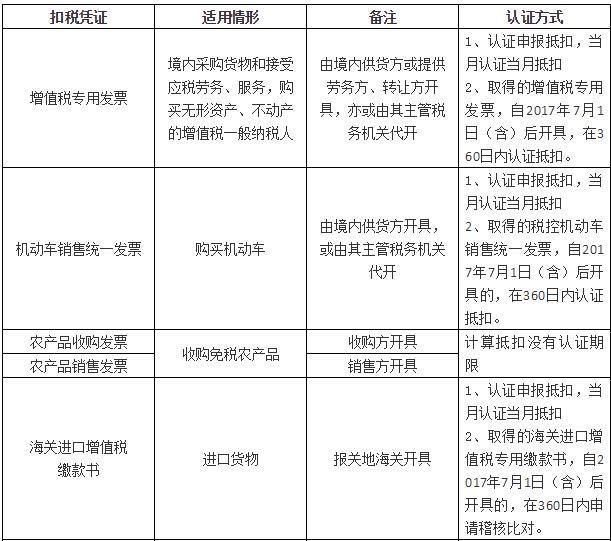

增值税抵扣凭证

482x239 - 259KB - PNG

增值税进项税额抵扣需要哪几种凭证?

474x309 - 69KB - JPEG

增值税专用发票进项税额抵扣联(凭证)汇总封面

719x415 - 33KB - JPEG

【濠酷课堂】增值税进项当期不想抵扣,如何做

601x317 - 11KB - JPEG

瑞莱斯会计:超360天也能抵扣进项的凭证

1600x899 - 283KB - JPEG

【办税指南】丢失增值税专用发票怎么办?不用

600x335 - 20KB - JPEG

未按期申报抵扣增值税扣税凭证抵扣的处理办法

353x247 - 24KB - JPEG

不是发票也可以抵扣进项税

486x341 - 23KB - JPEG

2016最新营改增一般纳税人进项税额抵扣操作

480x300 - 69KB - JPEG

增值税进项税额抵扣凭证有哪些 (一)增值税专用发票 从货物销售方、加工修理修配劳务或者应税服务提供方取得

哪些凭证允许用于增值税进项税额抵扣?增值税专票是为加强增值税抵扣管理,根据增值税的特点设计的,供一般

9.购进免税货物取得增值税抵扣凭证(向国有粮食企业购进免税粮食除外),其进项税额不允许抵扣。

准予抵扣进项税额的增值税扣税凭证包括以下五类: 1.从销售方或者提供方取得的增值税专用发票(含货物运输

编者按:我们都知道:增值税扣税凭证逾期未认证不得进行进项税额抵扣,但符合条件的可层报国家税务总局核准

在确定进项税. 外贸企业应在取得出口货物转内销证明的下一个增值税纳税申报期内申报纳税时,以此作为进项

补充一点,固定资产(机器、汽车等)增值税专用发票抵扣联

用具体例子解释"增值税专用发票作为例某增值税一般纳税人本月购进货物一批,价税合计117万元,本月销售货物一