手机网站

手机网站

手机网站

手机网站

固定资产和无形资产的企业所得税计税基础及对

564x328 - 47KB - JPEG

固定资产和无形资产的企业所得税计税基础及对

594x268 - 39KB - JPEG

固定资产和无形资产的企业所得税计税基础及对

563x257 - 38KB - JPEG

负债的计税基础总结(企业所得税) - 今日头条(w

586x401 - 69KB - JPEG

所得税会计之计税基础丶暂时性差异概念辨析.

993x1404 - 92KB - PNG

关于所得税会计准则中资产计税基础深入解读.

993x1404 - 135KB - PNG

_企业会计准则第18号_所得税_解析.pdf

800x1117 - 546KB - PNG

企业分立业务申请企业所得税特殊性税务处理资

792x602 - 55KB - JPEG

企业分立业务申请企业所得税特殊性税务处理资

715x1054 - 47KB - PNG

我想请问一下,企业在代扣代缴个人所得税时的

600x265 - 65KB - PNG

年度企业所得税里的资产折旧明表里的账载金额

424x318 - 15KB - JPEG

营改增后,不动产租赁要注意些什么的问题 .doc

993x1404 - 101KB - PNG

所得税会计--资产、负债的计税基础及暂时性差

431x233 - 21KB - JPEG

所得税会计--资产、负债的计税基础及暂时性差

431x216 - 19KB - JPEG

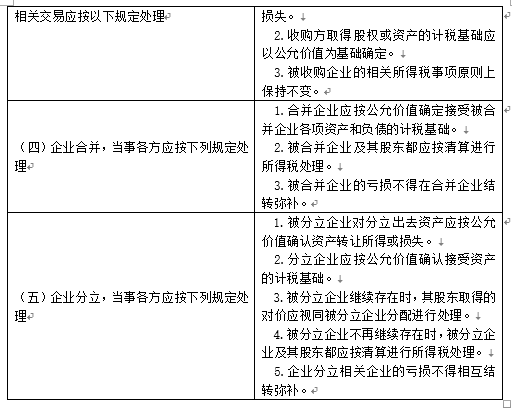

全面梳理企业重组中的所得税处理问题_搜狐财

512x408 - 24KB - PNG

那营业税的计税基础怎么又变成按这我们一般说的计税基础,仅针对计算企业所得税而言。负债的计税基础:是指

计税基础(Tax Basis)是2006年发布的《企业新会计准则》它分为资产的计税基础、负债的计税基础两类内容。

企业所得税计税基础方面2010 10 29 22:41以票控税是国家加强税收征管的主要办法。《发票治理办法》规定,

2006年2月财政部发布的《企业会计准则第18号—所得税》,成为新准则体系中核算理念发生了重大变化,而计税

企业所得税的计税依据,是企业的应纳税所得额。所谓应纳税所得额,是指纳税人每一纳税年度的收入总额减去准

答:企业的固定资产以历史成本为计税基础。外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该

问:新企业所得税法对固定资产的计税基础是怎样规定的?确定的原则是什么?计税基础能否调整?答:《企业