手机网站

手机网站

手机网站

手机网站

肖太寿 房地产企业扣除土地价款差额计征增值

950x339 - 69KB - JPEG

房地产企业扣除土地价款差额计征增值税的税务

640x284 - 34KB - JPEG

【肖太寿博士原创】 房地产企业扣除土地价款

950x339 - 48KB - JPEG

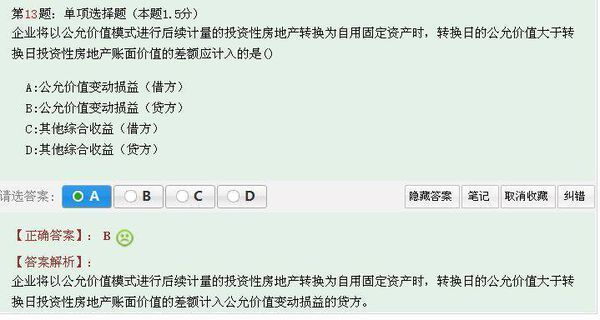

企业将公允价值的投资性房地产转换为自用时,

600x320 - 32KB - JPEG

辅导 | 一文看懂房地产业差额征税的疑难点

1024x682 - 57KB - JPEG

「关注」房地产差额纳税,减免的增值税要并入

640x378 - 29KB - JPEG

房地产业差额征税财税处理全攻略

679x274 - 32KB - JPEG

房地产差额纳税,减免的增值税要并入土增清算

384x240 - 11KB - JPEG

注会涉税会计辅导:房地产开发企业土地增值税

487x377 - 187KB - JPEG

房地产开发企业税收政策分析与税收筹划.doc

993x1404 - 142KB - PNG

【肖太寿博士原创】 房地产企业扣除土地价款

1280x960 - 271KB - JPEG

房地产企业转让土地使用权如何缴纳增值税?_

500x514 - 60KB - JPEG

投资性房地产转化时公允价值与账面价值的差

800x1131 - 375KB - PNG

2018中国房地产上市公司TOP10研究报告!

609x379 - 23KB - JPEG

满两年非普通住房,按差额征收营业税_房地产

480x226 - 23KB - JPEG

房地产企业差额征税的账务处理问题 2017 年 12 月,A 小区竣工并办理交房手续,累计销售 90000 平米,预收

房地产开发企业中的一般纳税人销售其开发的房地产项目(选择简易计税方法的房地产老项目除外),以取得的

土地出让金准确来说不是抵扣,是可以差额扣除。选择按建议计税方式计税的老项目以及按征收率纳税的小规模

中国无锡,无锡门户网站,无锡政务,无锡政府网,无锡市人民政府,政府信息公开,政民互动,公众服务,魅力

财税[2016]140号文 七、八条是对房地产企业利好政策差额扣除政策的补充规定。第七条是明确土地补偿费等取得

五、房地产企业差额计征土地增值税中扣除的土地价款在土地增值税和企业所得税中的处理 根据上面的会计核算

(六)房地产企业差额计征土地增值税中扣除土地价款(包括土地出让金、征地拆迁补偿费和土地前期开发费用)

【问题】房地产开发企业一般纳税人一般计税适用差额征税的,增值税发票如何开具?【答案】房地产开发企业的

房地产企业开发产品销售收入差额征收 下载积分:900 内容提示:房地产企业开发产品销售收入差额征收 文档