手机网站

手机网站

手机网站

手机网站

2018初级会计职称《经济法基础》预习考点(三

993x1404 - 100KB - PNG

税法笔记-CPA考试.doc

993x1404 - 113KB - PNG

采购合同拟定注意事项.doc

794x1123 - 52KB - PNG

21世纪高职高专精品教材·财务会计系列:纳税

450x820 - 52KB - JPEG

▲2015年注册会计师《税法》综合题易考点:销

600x372 - 41KB - JPEG

18春东财《企业纳税实务》在线作业二-24.doc

993x1404 - 109KB - PNG

18春东财《企业纳税实务》在线作业二-7.docx

993x1404 - 107KB - PNG

18春东财《企业纳税实务》在线作业二-29.doc

993x1404 - 110KB - PNG

18春东财《企业纳税实务》在线作业三-6.docx

993x1404 - 108KB - PNG

华税房地产营改增的挑战与应对实操辅导会议

640x476 - 22KB - JPEG

【合星研究院】带你解读资管产品开征增值税

1080x471 - 70KB - JPEG

屈新峰:营改增后,不知这八大要点先别急签合同

640x359 - 51KB - JPEG

营改增细则读后仍一头雾水?12大典型问题深度

558x324 - 37KB - JPEG

增值税中差额征税的二十种个项目

476x289 - 22KB - JPEG

.png)

营改增--企业经营管理的升华 - - CIO - 畅享网

495x319 - 104KB - PNG

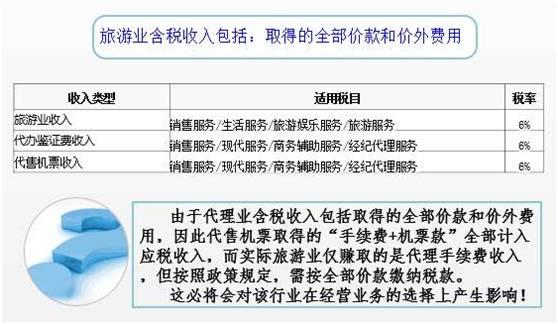

问题中没有特别说明是不含税的,对于价外费用都要作为含税收入,按规定税率换算为不含税收入计算纳税。

价外费用,是指价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金(延期付款利息)、

价外费用不是属于销售额(不含税)对于购买方来说,才是价外费用。价外收入一般都是含税的。比如销售方销售

含税销售额的意思是说这个收入里面含有售价和增值税两部分,价外费用是含税收入,所以要先把含税的部分去掉

价外费用都是视为含税的收入,因为价外费用要视为含税收入 不含税价格=价外费用/(1-税率)

不含税销售额=10/(1+17%)=8.54;增值税=8.54*0.17=1.45;所以价外费用一般默认为含说收入。

除了以上反向列举的情况不属于价外费用外,其他的都要作为价外费用,作为增值税的计税收入。比如,A企业

销售收入中,哪些价外收入是含增值税收入:我国《增值税暂行条例》第5条规定,纳税人销售货物或者应税劳务,