手机网站

手机网站

手机网站

手机网站

深圳国税局营改增执行口径之一_中华会计网校

680x409 - 159KB - PNG

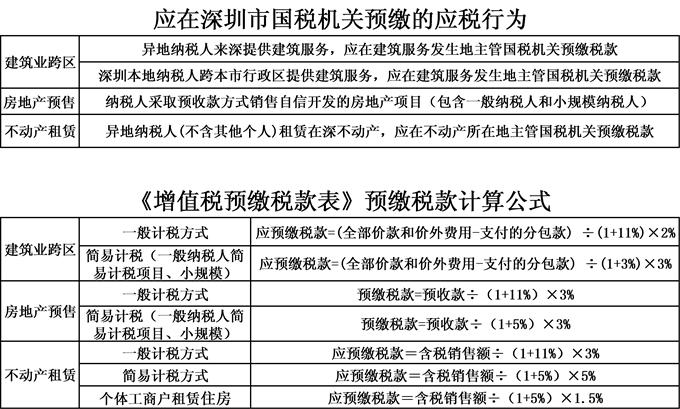

长河税务:聊聊房地产、建筑业预缴增值税的那

689x576 - 81KB - JPEG

建筑业预收会计处理及是预缴增值税

320x242 - 12KB - JPEG

锦囊妙计 | 建筑业预缴的税款,如何在当期计算抵

250x138 - 5KB - JPEG

营改增增值税纳税申报操作资料.ppt

960x720 - 36KB - JPEG

一个案例让你学会营改增后的建筑业增值税纳税

566x689 - 48KB - JPEG

财政部:营改增后个人二手房仍按5%征收率计征

550x400 - 288KB - JPEG

建筑业营改增主要政策及发票开具一览表_中华

1149x513 - 119KB - JPEG

史上最全建筑业营改增单篇解读 - 文章

558x1192 - 79KB - JPEG

建筑业营改增-财务版.ppt 87页

1152x864 - 127KB - PNG

建筑业营改增政策要点明细表_中华文本库

1017x500 - 86KB - JPEG

营改增后建筑业企业的会计处理:简易计税项目

640x253 - 26KB - JPEG

2016年银川市税收申报时间方式及步骤流程

550x396 - 236KB - JPEG

2016建筑业(房产)营改增4月24日选编.ppt

141x200 - 3KB - JPEG

全面营改增三个月,破解建筑业四大待解难题!

300x192 - 12KB - JPEG

【问题】建筑业预缴税款的金额如何填写申报表?正式申报时一般纳税人填写《增值税纳税申报表附列资料(四)

一般纳税人填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)和《增值税纳税申报表》(一般纳税人

在线互动式文档分享平台,在这里,您可以和千万网友分享自己手中的文档,全文阅读其他用户的文档,同时,也

1.异地提供建筑安装、销售不动产、出租异地不动产服务,都需要在项目申报时可扣除已在项目所在地预缴的

应按照财税[2016]36号文件规定的纳税义务发生时间和计税方法,向建筑服务发生地主管国税机关预缴税款,

建筑安装、销售不动产、出租不动产等差额2.在异地预缴税款属于“本期已缴税额”,申报时可以抵应纳税额

建筑业预收款的预交税金申报时可以抵本期其他项目税金吗 1、在申报时,当月已预缴的增值税税款可以抵减当期

约定参加其组织的XX、XX等地9日自驾游,并预缴了12000元团费。但旅行第一天,我们车辆侧翻受损,被拖回重庆

在机构所在地进行增值税纳税申报时可以上述建筑业营业税发票在2016年6月30日前可作为预缴税款的扣除凭证。