手机网站

手机网站

手机网站

手机网站

【税收讲堂】提供建筑服务如何预缴,如何申报

1169x3263 - 418KB - JPEG

建筑企业提供服务,分项目预缴税款,是不是也必

298x365 - 27KB - JPEG

营改增实施后建筑服务发生地与机构所在地不

282x187 - 33KB - JPEG

【指引二】跨县(市)提供建筑服务申报指引_办

551x254 - 97KB - JPEG

申报指引四 ▌跨县(市)提供建筑服务(一般计税

500x294 - 24KB - JPEG

徐箐:建筑企业预缴税款扣除分包款有讲究

640x426 - 47KB - JPEG

涉及预缴税款企业应如何填写申报表?_预缴税

609x270 - 45KB - JPEG

小规模纳税人跨县(市)提供建筑服务,如何预缴增

480x320 - 21KB - JPEG

营改增增值税纳税申报操作实务课件-福建国

1152x864 - 558KB - PNG

深圳国税局营改增执行口径之一_中华会计网校

680x409 - 159KB - PNG

建筑装饰公司税率-爱福窝装修论坛

470x400 - 72KB - JPEG

史上最全建筑业营改增单篇解读 - 文章

558x1192 - 79KB - JPEG

申报指引三 ▌跨县(市)提供建筑服务(简易计税

300x145 - 9KB - JPEG

建筑业营改增主要政策及发票开具一览表_中华

1149x513 - 119KB - JPEG

2016年银川市税收申报时间方式及步骤流程

550x396 - 236KB - JPEG

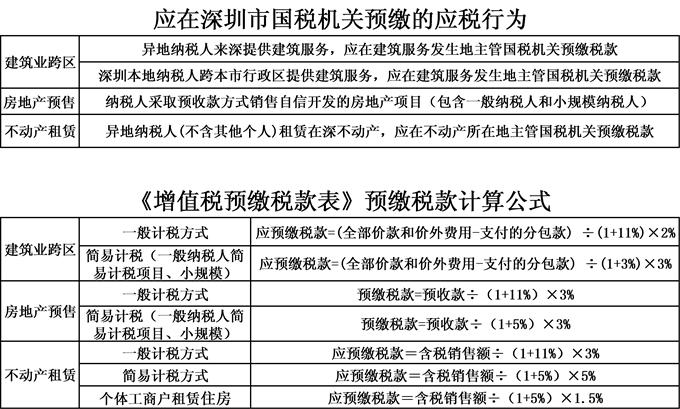

营改增申报指引—建筑业(一般纳税人) 需要向罗湖区建筑服务发生地主管国税机关预缴税款,预缴税款应为:

建筑业一般纳税人在外地提供建筑服务时,根据国家税务总局公告2016年第17对跨县(市、区)提供的建筑服务,

建筑服务发生地:预缴税款=(全部价款+价外费用-分包款)/(1+3%)*3%向机构所在地申报:应纳税款=(全部

应在建筑服务发生地主管国税机关应在建筑服务发生地海淀区国税机关预缴税款。该项目纳税人选择了一般计税

上述建筑业营业税发票在2016年6月纳税人跨县(市、区)提供建筑服务应向建筑服务发生地主管国税机关预缴

标签:建筑业 一般纳税人 预缴申报 建筑业营改增 建筑业财税 建筑业 一般纳税人 在外地提供建筑服务时,

向建筑服务发生地主管国税机关预缴税款,向机构所在地主管国税机关申报纳税人跨县(市、区)提供建筑服务

纳税人跨县(市、区)提供建筑服务预缴税款时间,按照财税〔2016〕36号文件规定的纳税义务发生时间和纳税

建筑业国税网上申报具体流程:(一)办理备案手续:填写《增值税一般纳税人网上申报方式备案表》→查验税务