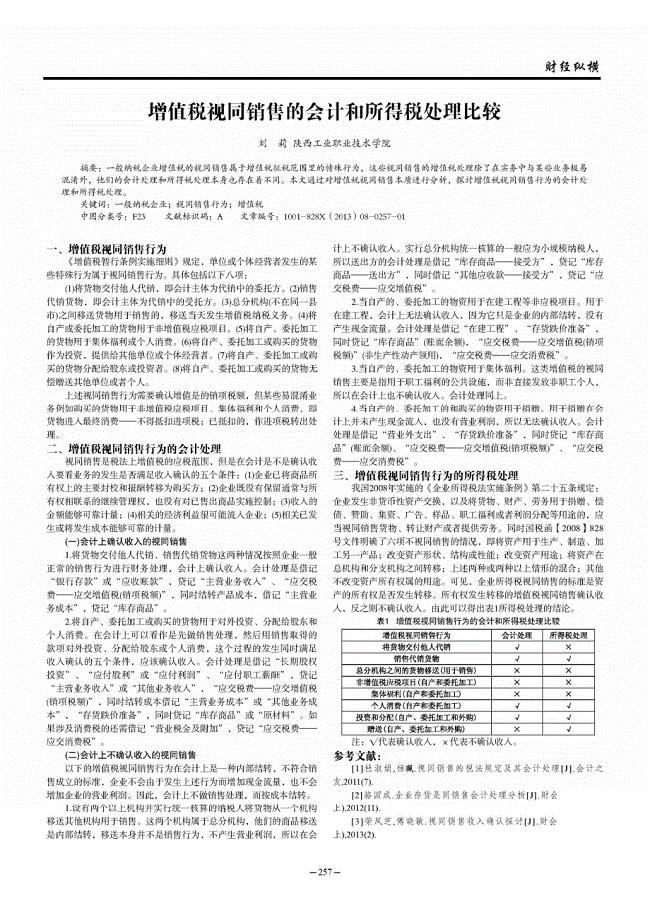

手机网站

手机网站

手机网站

手机网站

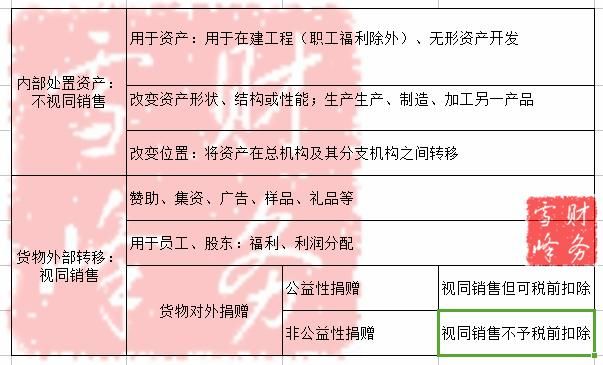

企业所得税视同销售、增值税视同销售、消费税

463x468 - 170KB - PNG

增值税、企业所得税视同销售会计处理.doc

993x1404 - 138KB - PNG

视同销售应税消费品流转税与所得税的会计处理

800x1111 - 406KB - PNG

计算企业所得税时哪些行为属于视同销售?这和

1123x794 - 43KB - PNG

视同销售一定要缴纳企业所得税么?

631x354 - 32KB - JPEG

所得税纳税申报表讲解A105010(视同销售和房

1536x1170 - 193KB - PNG

财务总监教你学会计:所得税视同销售实质及与

400x533 - 13KB - JPEG

企业所得税方面的视同销售该如何处理?_【快

640x439 - 40KB - JPEG

企业所得税新规!视同销售收入如何确认?

640x356 - 10KB - JPEG

企业所得税、增值税、消费税视同销售范围和计

800x1131 - 273KB - PNG

视同销售一定要缴纳企业所得税么?-提供留学,

602x337 - 51KB - JPEG

增值税视同销售会计和所得税处理比较

141x200 - 7KB - JPEG

【增值税、会计、所得税上对视同销售的处理】

719x466 - 90KB - JPEG

财务总监教你学会计:所得税视同销售实质及与

603x365 - 44KB - JPEG

浅析视同销售业务对所得税的影响_市场营销(d

177x250 - 2KB - JPEG

第1列“税收金额”填报予以税前扣除的视同销售成本金额;视同销售收入对应的视同销售成本可以在企业所得税前

无论是视同销售还是正常的销售收入销项税额计入了视同销售的成本费用,也可以说成允许在税前扣除。

那么,所对应 的视同销售成本是否还要填写?如果填写视同销售成本,是否存在重复扣除的情况?例如,某企业

业务招待费税前扣除限额的计算基数包括视同销售收入吗?【发布日期】:2010 05月10【来源】:国家税务总局

企业所得税体系下的视同销售主要是将发生所有权转移的非销售行为推定为有些企业和税务机关对视同销售采取

请教老师,在所得税申报时,视同销售收入和视同销售成本分别是多少?销售的11.9万增值税是否也可税前扣除?

企业所得税法第8条,规定了税前扣除的一般原则在确认视同销售的同时,相应确定视同销售成本,在税前扣除。

3.企业所得税在年终进行企业所得税汇算清缴时,要进行纳税调整,确认视同销售收入50 000 元,视同销售成本