手机网站

手机网站

手机网站

手机网站

预缴增值税是否可以混抵其他项目应交增值税

640x426 - 67KB - JPEG

预缴增值税和销项增值税都有余额怎么处理?

489x317 - 16KB - JPEG

预缴增值税和销项增值税都有余额怎么处理?

489x296 - 16KB - JPEG

杭州土地增值税预缴时间是什么?杭州土地增值

450x338 - 53KB - JPEG

房地产企业土地增值税怎么清算-北京二手房 搜

560x320 - 56KB - JPEG

青岛土地增值税预缴时间是什么?青岛土地增值

450x338 - 65KB - JPEG

预缴增值税是否可以混抵其他项目应交增值税

640x480 - 61KB - JPEG

广东从严清算土增税 中小房企资金链或将雪上

450x655 - 39KB - JPEG

房地产企业预缴土地增值税进哪个科目 地产企

580x330 - 97KB - JPEG

地产业所得税汇算与土地增值税清算比较--土流

474x308 - 23KB - JPEG

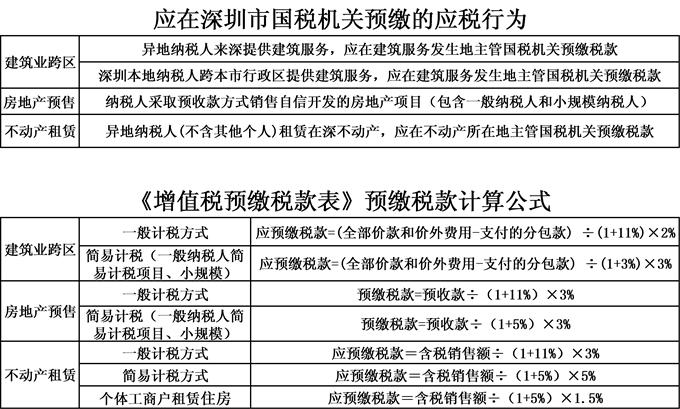

深圳国税局营改增执行口径之一_中华会计网校

680x409 - 159KB - PNG

内蒙古土地增值税预缴有什么规定?税率是多少

450x338 - 55KB - JPEG

【收藏备查:哪些行业应预缴增值税?何时预缴?

1080x607 - 126KB - JPEG

【收藏备查:哪些行业应预缴增值税?何时预缴?

723x721 - 55KB - JPEG

宁波土地增值税预缴有什么规定?税率是多少_

450x338 - 39KB - JPEG

那么,增值税抵扣与增值税抵减具体的区别在哪里呢?增值税抵减是根据国家相关的税收政策,允许企业的有些之

2.销售建筑服务并按规定预缴增值税的纳税人,其可以从本期增值税应纳税额营改增前已确认收入在营改增后缴纳

预缴增值税不是实际缴纳增值税,当期销项税额大于当期进项税额需要缴纳抵减后仍有余额的应再补缴增值税。

藏北秘岭-重返无人区 阿浪的远方 让我怎么相信你 简易计税项目预缴增值税能够抵减一般项目应交增值税吗?

增值税中土地价款抵减的销项税额,增值税一般纳税人应当在“应交税费”科目下设置“应交增值税”、“未交

4.虽然增值税是以整个纳税人为纳税主体进行税款抵扣、应纳税额计算的,但房地产开发企业的预缴增值税属于不

即将受让土地未进行开发而直接转让,应当按照转让无形资产缴纳增值税,不能从计税销售额中抵减土地价款。

提供不同工程项目的建筑服务纳税人预缴后回机构所在地申报增值税,报表无法强制监控区分项目抵减,申报时

抵减不完的,结转下期继续抵减,则在机构所在地缴纳增值税时,已经将预缴的增值税抵减了,也就是算的时候也