准予扣除已纳消费税的是_企业所得税中允许扣除的项目

注会税法考点解读:已纳消费税扣除的计算

363x242 - 24KB - JPEG

学习情境三消费税.ppt

1152x864 - 1416KB - PNG

2016-2017年河北化妆品消费税改革及征收范围

399x249 - 70KB - JPEG

已缴消费税可以扣除–会计网词库

550x355 - 227KB - PNG

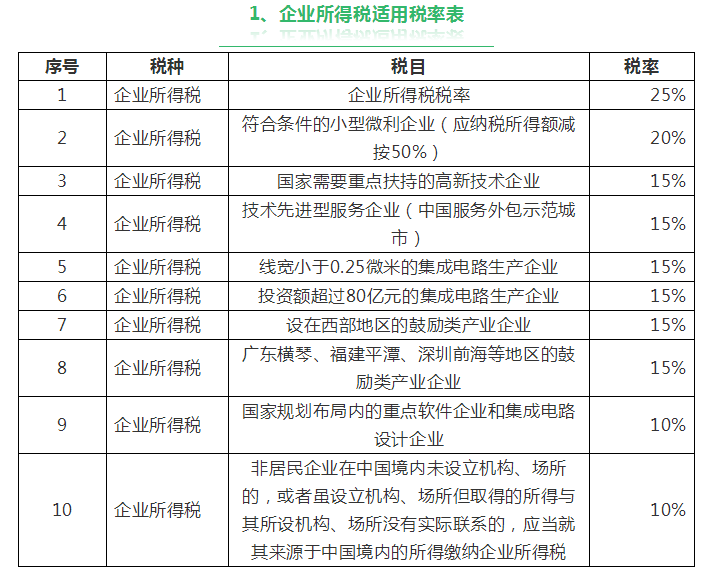

最新的所得税、增值税、消费税的税率征收率扣

299x317 - 10KB - JPEG

最新版:企业所得税、增值税、消费税的税率征

363x224 - 129KB - PNG

【最新最全】企业所得税、增值税、消费税的税

600x305 - 18KB - PNG

最新版:企业所得税、增值税、消费税的税率征

640x471 - 65KB - JPEG

最新的所得税、增值税、消费税的税率征收率扣

200x200 - 5KB - JPEG

企业所得税、增值税、消费税的税率征收率扣除

724x572 - 32KB - PNG

葡萄酒产业降税再成热点 - 火爆好酒招商网

550x341 - 203KB - JPEG

详解:白酒行业主要政策及法律法规

457x264 - 54KB - JPEG

精准 ,3天过去了,2018初级会计究竟考了些啥?

960x640 - 69KB - JPEG

企业所得税、增值税、消费税的税率征收率扣除

695x731 - 92KB - JPEG

企业所得税、增值税、消费税的税率征收率扣除

690x717 - 80KB - JPEG

2014《税法一》重要知识点:外购应税消费品已纳消费税的扣除 当期准予扣除的外购应税消费品已纳税款=当期

九项:己税烟丝,己税高档化妆品,己税珠宝玉石,己税鞭炮、焰火,己税汽油、柴油、石脑油、燃料油、润滑油

本篇和大家一起学习的是《经济法2.当期准予扣除外购或委托加工收回的应税消费品的已纳消费税税款,应按当期

依据消费税的有关规定,下列应税消费品中,准予扣除外购已纳消费税的有()。A.以已税烟丝为原料生产的卷烟

二、已纳消费税扣除的计算 (3)纳税人用外购的已税珠宝玉石生产的改在零售环节征收消费税的金银首饰(镶嵌

依据消费税的有关规定,准予扣除已纳消费税有哪些:比如委托加工应税消费品,受托方代扣代缴消费税,当你

下列应税消费品准予从应纳消费税税额中扣除原料已纳消费税税款:1.以委托加工收回的已税烟丝为原料生产的

当期准予扣除的外购应税消费品已纳税款=5.在批发环节纳税的卷烟不得抵扣前一生产环节的已纳消费税的税款。

依据消费税的规定,下列应税消费品中,准予扣除已纳消费税的有()。A、以已税杆头、杆身和握把为原料生产