企业所得税应税所得额_核定征收企业所得税

小微企业应税低于10万元 所得税减半计征|征收

450x325 - 157KB - JPEG

应税所得额低于10万小微企业 可享所得税减半

350x550 - 47KB - JPEG

小微企业应税低于10万元 所得税减半计征

450x325 - 24KB - JPEG

【新规速递】小微企业所得税优惠再扩围!年应

640x357 - 17KB - JPEG

【新规速递】小微企业所得税优惠再扩围!年应

375x298 - 28KB - PNG

【新规速递】小微企业所得税优惠再扩围!年应

393x210 - 9KB - OTHER

酉阳县国家税务局围绕三个全面扶持微型企业

500x449 - 66KB - JPEG

浙江120万家小微企业将再获福利:年应税额扩至

547x365 - 41KB - JPEG

企业所得税操作指南

576x312 - 87KB - PNG

2017年全球税收大战已经吹响号角!

648x363 - 136KB - PNG

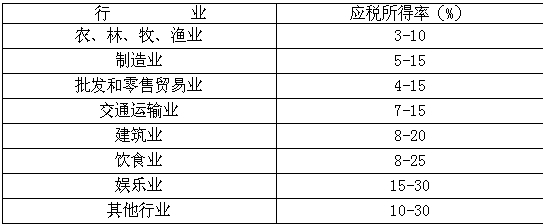

关于调整核定征收企业所得税应税所得率的通知

543x224 - 54KB - JPEG

小微企业应税低于10万元 所得税减半计征

449x319 - 36KB - JPEG

国家税务总局关于印发《核定征收企业所得税暂

389x209 - 18KB - JPEG

小微企业所得税减半年应税额扩至30万元

900x600 - 68KB - JPEG

小微企业所得税减半征收 年应税额扩至30万元

650x437 - 32KB - JPEG

企业所得税应纳税所得额,按照税法规定,是指外商投资企业和外国企业在中国境内设立的从事生产、经营的机构

应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的

【问题】公司在采用应税所得率方式核定征收企业所得税方式下,怎么计算应纳所得税额?【答案】参考《国家

本篇文章介绍的是《经济法基础》第五章中的企业所得税应纳税所得额的计算。企业所得税应纳税所得额的计算

具体情况具体分析计算公式一(直接法): 应纳税所得额=收入总额-准予扣除项目金额 计算公式二(间接法):

利润总额是会计利润,是根据会计准则通过会计核算计算的会计利润;应纳税所得额是税收概念,是计算所得税的

1)国内抵免前应纳税=(5000+3000)*25%2000 在A国纳税=3000*20%600 抵免限额=3000*25%750 可抵免额=600

一、自2018年1月1日至2020年12月31日,小型其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。