存货盘盈_存货盘盈会计分录

存货盘盈相关图片

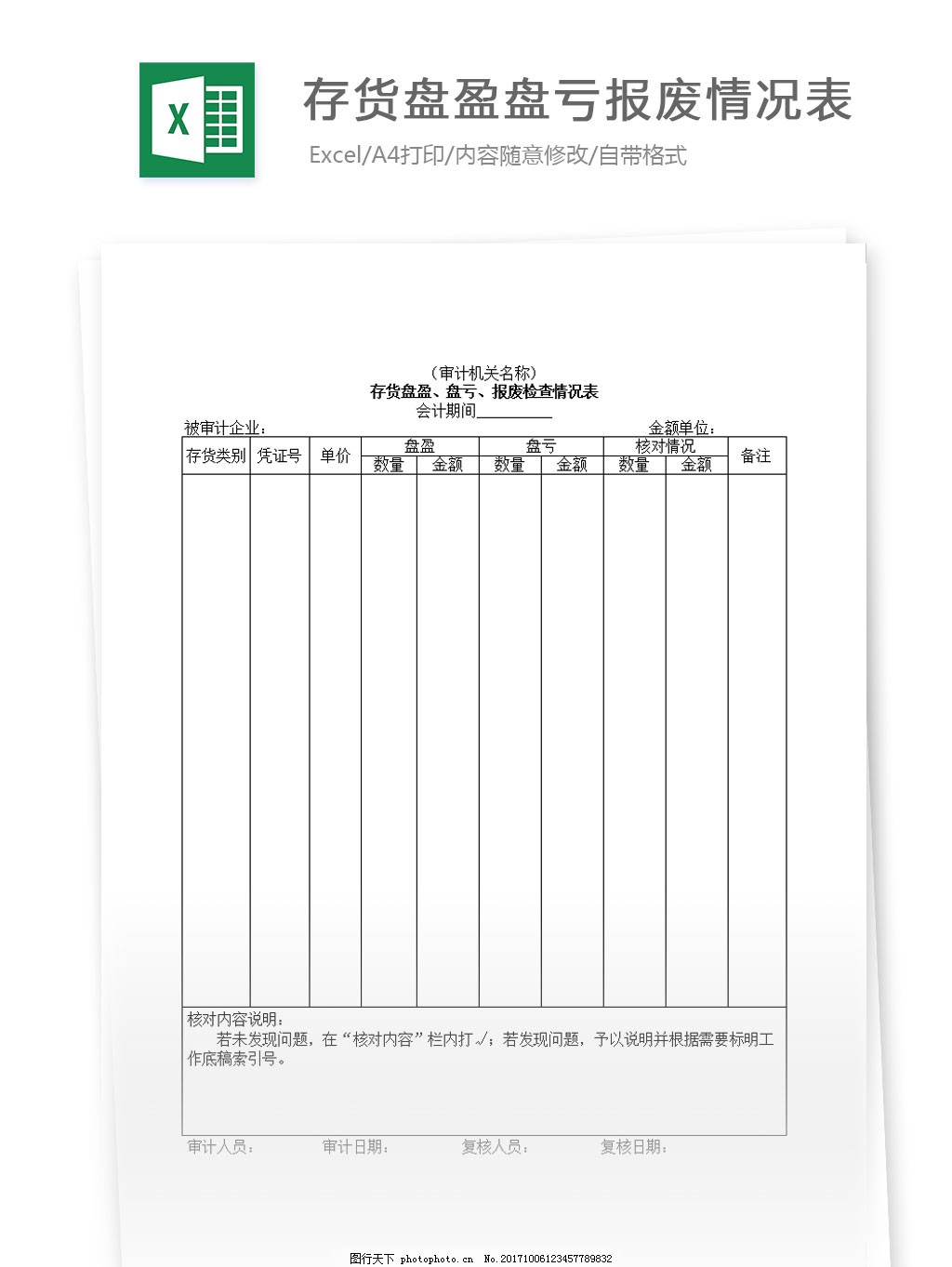

存货盘盈盘亏报废情况表图片

存货盘盈盘亏报废情况表图片

1024x1363 - 108KB - JPEG

存货盘盈、亏处理

存货盘盈、亏处理

1518x2070 - 1047KB - PNG

存货盘盈资产总计增加 ,这个不理解

存货盘盈资产总计增加 ,这个不理解

500x534 - 165KB - PNG

存货盘盈盘亏会计分录

存货盘盈盘亏会计分录

566x276 - 27KB - JPEG

存货盘盈记账凭证摘要如何写

存货盘盈记账凭证摘要如何写

800x320 - 64KB - JPEG

存货盘盈会计凭证摘要怎么写

存货盘盈会计凭证摘要怎么写

800x320 - 61KB - JPEG

现金、存货、固定资产的盘盈盘亏的账务处理

现金、存货、固定资产的盘盈盘亏的账务处理

566x269 - 27KB - JPEG

存货盘盈、盘亏、报废检查情况表

存货盘盈、盘亏、报废检查情况表

732x838 - 31KB - JPEG

09现金、存货、固定资产盘盈盘亏处理

09现金、存货、固定资产盘盈盘亏处理

666x619 - 51KB - JPEG

现金、存货、固定资产盘盈盘亏的账务处理

现金、存货、固定资产盘盈盘亏的账务处理

806x1094 - 117KB - JPEG

发货与存货的计算方法,所有会计都会背!

发货与存货的计算方法,所有会计都会背!

640x328 - 53KB - JPEG

存货与固定资产盘盈盘亏会计处理思考

存货与固定资产盘盈盘亏会计处理思考

1410x1894 - 1119KB - PNG

关于现金、存货、固定资产盘盈盘亏的处理?

关于现金、存货、固定资产盘盈盘亏的处理?

828x1792 - 322KB - JPEG

帮考网:注册会计师大咖杨菠精讲存货盘盈

帮考网:注册会计师大咖杨菠精讲存货盘盈

640x243 - 35KB - JPEG

二 核销存货的盘盈时 应贷记的会计科目是

二 核销存货的盘盈时 应贷记的会计科目是

800x1132 - 156KB - JPEG

存货盘盈相关问答

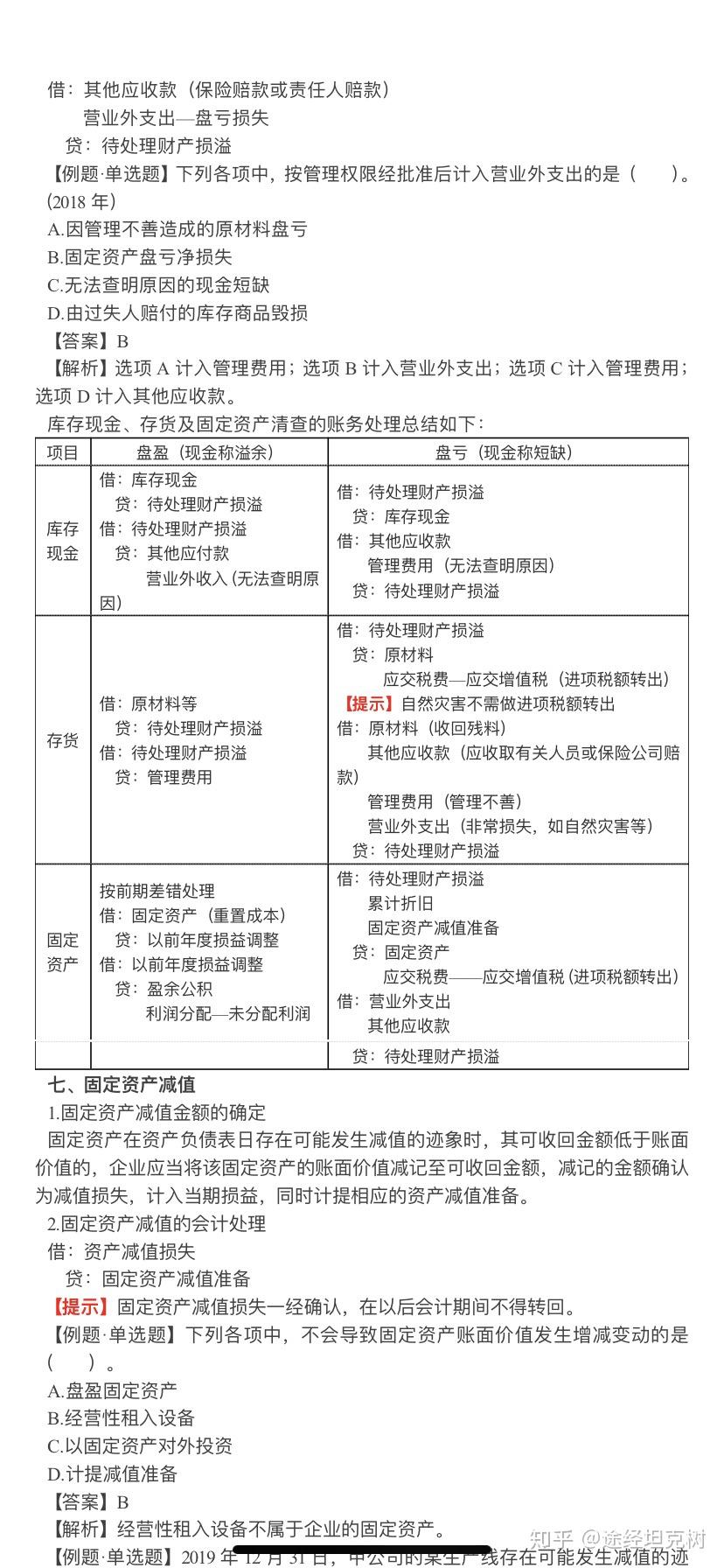

[最佳答案] 1、存货盘盈时: 批准前:借:原材料等 贷:待处理财产损溢—待处理流动资产损益 批准后:借:待处理财产损溢—待处理流动资产损益 贷:管理费用 2、存货盘亏时: 批准前:借:待处理财产损溢—待处理流动资产损益 贷:原材料等 批准后: (1)因收发计量、管理不善等原因导致的盘亏,计入管理费用。 (2)因自然灾害等非正常原因导致的盘亏,计入营业外支出。 (3)应收责任人、保险公

[最佳答案] 企业在财产清查中盘盈的存货,根据“存货盘存报告单”所列金额,编制会计分录如下: 借:原材料 周转材料 库存商品等 贷:待处理财产损溢──待处理流动资产损溢 盘盈的存货,通常是由企业日常收发计量或计算上的差错所造成的,即正常损失,其盘盈的存货,可冲减管理费用,按规定手续报经批准后,会计分录如下: 借:待处理财产损溢──待处理流动资产损溢 贷:管理费用

简介:存货盘盈是指单位清查出无账面记载或反映的库存材料、低值易耗品、在产品和产成品等。根据存货盘点表、经

存货盘盈是什么 存货盘盈是指单位账面 出无账面记载库存 映的库存材料产成品 和产成品存货 根据存货盘点表、经济鉴证报告或证明、其他材料(

在进行账务处理之前,我们需要先了解存货盘盈科目的设置。所谓的存货盘盈,其实是指企业清查出无账面记载或反映的库存材料、低值易耗品、在产

(1)存货的盘盈企业在财产清查中盘盈的存货,根据“存货盘存报告单”所列金额,编制会计分录如下:借:原材料周转材料库存商品等贷:待处理财产损溢──待处理流动资产损溢盘

- 存货盘盈怎么做会计处理

- 答:企业在财产清查中盘盈的存货,根据“存货盘存报告单”所列金额,编制会计分录如下: 借:原材料 周转材料 库存商品等 贷:待处理财产损溢──待处理流动资产损溢 盘盈的

- 存货盘盈的处理

- 答: 1、先做待处理 借:库存商品 贷:待处理损益 2、如果找不到什么原因,就做升益处理 借:管理费用--商品损耗与短缺(练字) 借:待处理损益 3、如果找到了原因,再调整相关科目

- 盘盈存货怎么做分录

- 答: 借 原材料 贷 营业外收入

- 存货盘盈

- 答:借:待处理财产损益 贷:存货 借:营业外支出 贷:待处理财产损益 盘盈则相反。 如果有进项税,也要结转。

- 存货盘盈、盘亏如何进行会计处理

- 答:借:原材料 周转材料 库存商品等 贷:待处理财产损溢──待处理流动资产损溢 盘盈的存货,通常是由企业日常收发计量或计算上的差错所造成的,其盘盈的存货,可冲减管理费用,按

- 请问存货盘盈应计入营业外收入吗?

- 答:当然冲减管理费用1.发生盘盈时:借:原材料等 贷:待处理财产损益2.批准后处理时:借:待处理财产损益 贷:管理费用

- 现金、存货盘盈分别计入什么科目?都是营业外收入吗

- 答: 借:其他应收款 贷:待处理财产损溢 无法查明原因的: 借;管理费用 贷:待处理财产损溢 (1)存货的盘盈 企业在财产清查中盘盈的存货,根据“存货盘存报告单”所列

- 存货的盘盈、盘亏分别记入什么科目

- 答:存货的盘盈: 1批准前,借 原材料等 贷待处理财产损溢 2批准后,借 待处理财产损溢 贷 管理费用 存货的盘亏: 1批准前 借 待处理财产损溢

- 存货盘盈盘亏会计处理

- 答:1、存货盘盈时: 批准前:借:原材料等 贷:待处理财产损溢—待处理流动资产损益 批准后:借:待处理财产损溢—待处理流动资产损益 贷:管理费用 2、存货盘亏时: 批准前:借:待处

- 盘点时发现存货盘盈盘亏怎么做会计分录,还有处理后的分录谢

- 答: 报经批准前: 借:原材料, 库存商品等 贷: 待处理财产损溢──待处理流动资产损溢 报经批准后: 盘盈的存货,通常是由企业日常收发计量或计算上的差错所造成的,盘盈的存货,按