重疾险价格重疾险_ 2019单次重疾险大盘点:性价比中的性价比

光谱蓝君最近听到粉丝们的评论,偶尔会因为看到“谢谢”“辛苦了”等尴尬的赞美而流泪…(上了年纪,感情非常丰富)。

但是,更多的信息是,希望频谱蓝君能够向他们推荐保险费便宜,能够复盖必要的保障,性价比高的重大危险。

单独支付重型疾病保险,可以说是成本效益最高的类型。 预算不够,期待现在的朋友们能重点关注这个部分。 今天,谱青君一次赔偿重病保险大盘,在众多性价比中挖掘出最佳性价比,一分一钱花在刀刃上。

主要内容包括:

如何选择重大危险 产品那么多,哪个适合你? 1

严重的危险应该怎样选择?

首先,买重病就是买保险费!

因此,重大保险的保险额必须足够。

其次,根据分类方法不同,严重危险有多种。

按保障时间分开

可分为终身重病风险、定期/长期重病风险、1年重病风险。

1年期的重大危险面临着费用上涨、健康和停止销售等持续的保险问题,因此不建议作为长期保障进行配置

如果预算充足,当然最好配置终身。如果预算有限,定期配置重大危险。

按赔偿次数分

比较常用的是,按重病的赔偿次数分为:一次赔偿重病,多次赔偿重病。

多采取重病保险多次赔偿、保障病种分组、每组赔偿一次的方式。 因此,多次损害保险分为多次分组、多次分组(癌症单一分组)、多次分组。

根据保障的充足程度

无数次分组>无数次单独分组恶性肿瘤>无数次分组>一次赔偿。

保险费从高到低。

构成原则

预算非常有限,安排定期消费型的严重危险

如果预算有一点富馀,就要延长保障期限,配置保障终身的重大危险

如果预算充足,就会增加赔偿次数,配置终身多次支付赔偿的危险。

注:请不要因为预算有限而降低保险费用。保证金额必须少!

因为预算有限,所以减少赔偿次数,缩短保障期限,保障现在,预算充足的话,只有投保。

2

一次做危险盘点,哪个适合你?

重病保障产品这么多,而且是费用最高的保险种类,花了两三十年,累积起来也是相当多的金额。

因此,如何选择性价比高的危险,把钱花在刀刃上很重要呢~

一次性赔偿重大危险,就是最大限度地发挥这个原则!

光谱蓝君在2019年找了一些最受欢迎的起爆金,一起看看,到底哪些金子最好!

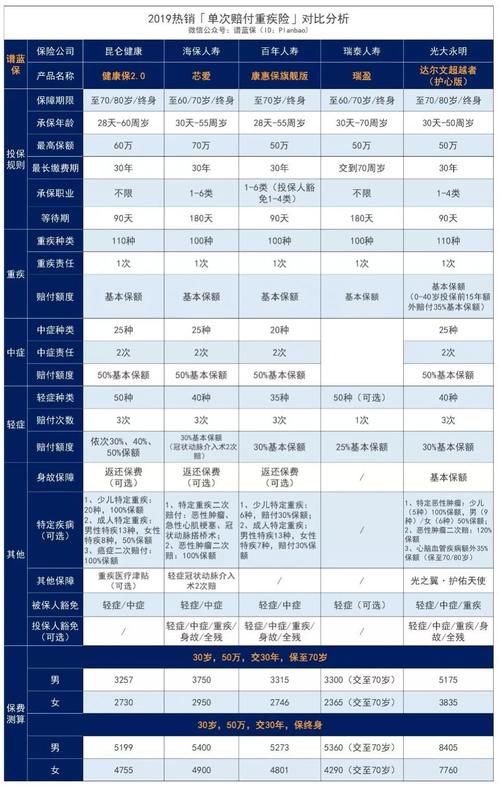

在一次赔偿中进行重大危险盘点:

首先直接下结论

终极性价比:昆仑健康保险2.0,保险限制宽松,轻症赔偿比例大,轻症请求依次提高,选择特病癌症追加赔偿,保险费用目前最高

重视心血管保障:心爱、轻症冠状动脉介入手术两次赔偿,特疾癌可追加赔偿达尔文超过心保护版,癌症两次赔偿120%保险费,心脑血管赔偿35%保险费

高保险额:心爱,最高体检豁免额70万

保险限制最宽松,保险费压力最小:瑞特利盈馀,70岁可投保,保险费可支付至70岁,老年人想购买重病保险,年龄限制最宽松,无论职业都可以将其视为纯粹的危险

其次,光谱蓝君详细分析了这几种受欢迎的一次性支付重大疾病保险。

昆仑健康保险2.0 :

光永明的达尔文超越者和超级玛丽旗舰版强制承担责任,保险费上涨以来,昆仑健康保险2.0以实力回归消费型一次风险性价比王位。

昆仑健康保险一代一直是消费者心中“重症轻症”的优良选择,健康保险2.0登场,野心不仅如此。

首先,保障全面。 重病,轻病,中病不坏。 应对高发重症的轻中症全部被垄断,而且一般的重症中的轻症状态,如轻微的中风,早期老年痴呆症,是健康保险的2.0“荣升”的中症,意味着赔偿比例上升。

轻症的赔偿方式也不同于一般的严重危险。 轻症可赔偿3次,依次赔偿30%、40%、50%的保险费,最后50%的赔偿比例相当于中症赔偿的大写赞词。

可选择追加的特病保障,对于小儿、成年男性、成年女性设定的特病可以得到追加赔偿,癌细胞继续赔偿,癌细胞复发的概率不低,这种附加保险提议,一般预算不紧张的用户增加。

昆仑健康保险2.0保险门槛不高,60岁以内老人也可以投入,用户职业不限,高危员工不必担心,而且核保险放松。

为什么昆仑健康保险2.0是当前性价比之王,不容忽视的因素之一是保险费便宜,百年康惠保旗舰版本也只在其后。

海保心爱:

核心爱的最大竞争力是对心血管、癌症的特殊保障。

海保心爱轻症保障虽然不能与其他优质产品拉开很大差距,但冠状动脉介入有两次赔偿的条款。 冠状动脉介入术涉及多种心血管疾病,以一定概率复发。

该产品对心血管疾病、三高患者友好,不仅对以上高发轻症,而且对用户能够灵活选择是否附加的特定重症进行两次赔偿,特定重症包括恶性肿瘤、急性心肌梗死、冠状动脉搭桥术等。

心爱的其他条件也可以打中,最高保险金额最多可以选择70万,不需要健康检查的职业限制很宽松,因此,1~6种职业职员投保的轻中症全面保障身体可以返还保险费的被保险人的双重豁免等。

保险费与经济效益的王昆仑健康保险差别不大,关键的心爱还有心血管保障条款,如果重视这方面的保障,保险费就是这么高,用户可以说赚了钱。

百年康惠保旗舰版:

康惠保一直是百年生命的人气产品,世代变迁,康惠保旗舰版本曾经成为业界的基准,现在失去了王者的称号,但是不能否认其优秀。

首先,保障基本完善。 重病、轻病、中病都是全面的。 轻症的赔偿次数、赔偿比例非常大。

并且,特殊病保障可以选择性地附加。 包括6种儿童特殊疾病,13种成人男性特殊疾病,7种成人女性特殊疾病,追加支付30%的保险费。 这种附加保险可以说相当实用。 用户根据自己的实际情况,可以进一步完善保障。

康惠保旗舰版本的其他条件也很有人情味。 等待时间短,仅90天,用户就可以将健康风险转移到保险公司,因此可以返还保险费,无疾病,最终给无数被保险人双重豁免,而且保险费也接近地价,保险费也便宜,保障也比较全面,性价比高

瑞泰利盈:

瑞特利盈的最大优点是保险门槛低,尤其是年龄和职业的限制,这种包容度也在优良的一次赔偿危险中具有地位。

瑞特利的可保险年龄高于普通重病保险,普通重病保险的可保险年龄上限为50至55岁,少数设定为60至65岁,瑞特利很慷慨,只要70岁的古希老人满足其他健康要求就可以放在保护伞下。

对于保障要求高、预算充足的中老年人,瑞利盈成为他们配置重大危险的优先事项。

不仅保险年龄,瑞特利盈对用户的职业也没有限制,大部分重大保险的保险职业只有1-4类,少数可以缓解到1-6类。 这个产品和职业无关,意味着有很多高风险的职业者投保了。

此外,瑞特利盈的最长支付期限允许70岁。 也就是说,30岁的男性开始投保,选择最长支付期限为70岁,支付期限为40年,一般最危险的支付期限为30年。 买瑞特利盈的用户可以大大缓解保险费的压力。

但是,60岁以上的老人购买的,一生只能选择20万人的保险费和交往。 保险费一定更高,但老人加重病保险并不容易。 如果预算不足,必须退一步购买抗癌保险。 重病保险没有得到充分保障。

最后,瑞特利盈的轻症保障是灵活的选择。 只要利用者想购买保险,就可以不选择轻症保障。 瑞特利盈作为纯危险保险费当然便宜了。 让我们看看用户的需求~

达尔文超越者(护心版):

光永明的达尔文超越者暂时脱颖而出,但自保险公司发布强制捆绑后保障,价格没有优势,这种产品终于遭到冷遇。

保险公司不会真的“自杀式恐怖主义”。 如果自己不行的话,为什么sa在高峰时期工作呢?

达尔文的超越者保护版可以说是目前市场上第一次的损害保险中最全面的保障。 具备重病、中病、轻病等基本保障,40岁以前保险前15年患重病时,还可支付35%保险费的升级后保险费。

附加期权的特病保障都比别家好。 恶性肿瘤继续赔偿120%的保险费,一般的重病风险是该条款的赔偿比例都是100%,心脑血管疾病可以赔偿35%的保险费,对最长达70/80岁的儿童、成年男性、成年女性也有特别的赔偿。

保障相当全面,但保险费确实在增加,预算充足的朋友可以考虑。

3

总结

一次严重危险虽然性价比高,但足以保障现在

但是,如果你对未来家庭财务状况持乐观态度,你的朋友最好每3-5年做一次保险单诊断,看看是否需要保险,为了保护自己的一生配置多次赔偿保险。

当然,没有完美的保险产品,只有最适合自己的保险产品。 纯粹理解保险产品只有初级的“青铜”,保障计划更加必要的是了解和协调家庭的财务状况。

【声明】本人重视共享,尊重网络原版着作权。 礼物玫瑰的手里有馀香。 对着作权的转载有异议,认为有侵害的情况下,请联系本人。 非常感谢