规划前后个人所得税的比较

随着经济的发展,国民收入越来越高,个人将面临缴纳个人所得税的问题,以及企业要求个人与企业之间进行商业交易开具发票的问题。特别是,自由职业者的收入现在很高,如果按照劳动收入进行纳税申报,税收负担将会更重。此外,一些公司不得不面对高管股息和高薪员工的高税收负担。此外,例如,一些个人独资企业和个体工商户的所得税也属于个人所得税,因为这也是个人经营所得税。虽然个人独资企业不属于公司,但它们属于企业类别,也属于小规模纳税人。

就劳务报酬而言,需要考虑未来的发展。例如,改变劳动收入模式。

当企业发展到一定阶段,业务扩大时,需要考虑是以个人身份提供劳务还是成立企业提供劳务,税费需要计算和权衡。

例如:

在不同的情况下,如以个人身份提供劳务,设立独资企业进行审计征收和鉴证征收,会产生不同的税收负担。因此,有必要根据具体情况进行判断。同时,还应考虑其他成本和综合效益,以及相关的运营和税务风险。

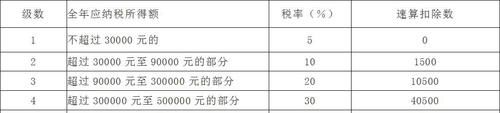

例如,个人独资企业可以用来解决高税收负担的问题,即把收入类型从工资收入、劳动收入、佣金和奖金收入改为个人经营收入,从而享受低税率。个人独资企业获准按行业10%的利润率征收五级累进税。最后,增值税还将包括当地收入的30%-50%以上。

让我们做一个具体的计划比较:

假设“小集团”与网络技术公司a签订了合作协议,公司a将向“小集团”转移300万佣金,应付税款如下:

首先,以个人方式:

“小集团”与甲公司签订合作协议,甲公司将直接将佣金转给“小集团”,计算不享受优惠政策支付的个人税额:

300万* (1-20%) * 40%-07,000 = 953,000

然后在园区内设立独资企业乙来验证征收方式:

个人独资企业乙与公司甲签订业务合作协议,公司甲将佣金转给“小集团”的个人独资企业乙计算个人经营所得税:

增值税:300万英镑/1.03 * 3% = 87400英镑

附加税:8.74 * 6% = 52,200

个人经营所得税:300万/1.03*10%*20%(五级累进税率表)-1.05 = 47,800

总计:8.74 0.52 4.78 = 140,400

通过以上示例,我们可以通过税收计划节省8126,000英镑税款。这一节税比例不用说,而且是合理合法的。这只是公司商业模式的改变。它是与公司的合作协议关系,为公司提供服务。

上述个人所得税规划方案非常适合:高收入人群、企业主、高管、股东、自由职业者、高净值人群、互联网名人、表演体育明星、讲师、行业专家、专业顾问、设计师等。