调整分录例子_调整分录怎么做

沃信用分借现金权益是什么

458x342 - 84KB - JPEG

会计职称考试解题宝典之调整分录的运用(1)【

300x235 - 16KB - JPEG

根据上述资料,编制银行存款余额调节表。

394x371 - 14KB - JPEG

编制期末账项调整分录.doc

993x1404 - 92KB - PNG

公司现金审计调整分录汇总表(xls 页)-财务表格

520x289 - 33KB - JPEG

【学思】调整分录法编制现金流量表的要点,工

656x579 - 44KB - JPEG

其他企业的质量罚款如何做账?

463x297 - 226KB - PNG

调整分录1

1024x768 - 45KB - PNG

现金流量表调整分录的编制方法.doc

993x1404 - 91KB - PNG

K3合并报表调整分录应用浅析.pdf全文-经济论

800x1131 - 183KB - PNG

调整分录_互动百科

270x236 - 16KB - JPEG

1041Z4-1审计差异调整-调整分录汇总

670x960 - 57KB - JPEG

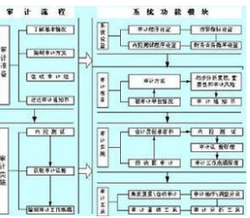

试论工作底稿法编制现金流量表调整分录的优化

1439x2052 - 1351KB - PNG

作底稿法编制现金流量表的程序以及调整分录的

480x360 - 17KB - PNG

调整分录_好搜百科

250x218 - 92KB - PNG

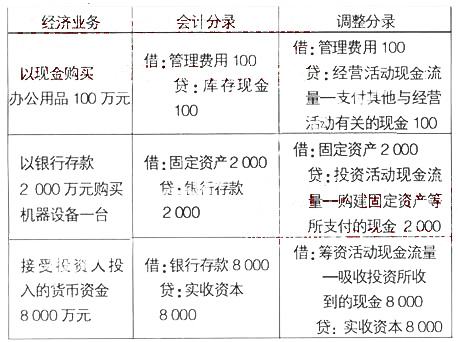

编制调整分录需要分析一定时期内的资产负债表和利润表各项目的借方和贷方 发生额,将实际付现或收现的部分归类归项直接用现金流量表中相应项目来列 示,将 未付现或未收

比较①②这两个分录,对相同科目相同方向的就不考虑了,剩下的就可看到哪些科目是 多计了还是少计了,就可分析出调整分录了。 如果在考试时实在没有办法的话,就作与①相反

分 录 例 子 一代隐忍上传于2014-04-26|质量:1.9分|918|3|暂无简介|举报 手机打开 试读已经结束,如果需要继续阅读或下载,敬请购买 ¥0元 购买 大小:410.00KB 1下载券 登录百

简介:在会计期末将某项资产或负债账户调整为正确的金额并同时调整相关费用或收益账户的日记账分录。目的调整分录

简介:会计调整分录是会计学中的两个概念的合称。会计调整分录是会计处理的核心,一般将会计分录按简易程度分为

期末账项调整分录 LKQ冷月飞|2016-05-09 |举报 专业文档 专业文档是百度文库认证用户/机构上传的专业性文档,文库VIP用户或购买专业文档下载特权礼包的其他会员用户可用

成本法减资到权益法的例子 【答复】甲公司于2007年1月1日取得B公司60%的股权,成本为3200万元,取得时B公司可辨认净资产公允价值总额为5000万元 (1)2007年B公司实现净利润800万元,未分派现金股利。 (2)2008年B公司实现净利润1200万元,未分派现金股利。假设除所实现损益外,B公司未发生其他计入资本公积的交易或事项。 (3)2009年1月3日,甲公司出售B公司30%的股权,取得出售价款2600万元,款项已收入银行存款户,当日B公司可辨认净资产公允价值总额为8000万元。 出售该部分股权后,甲公司不能再对B公司实施控制,但能够对B公司施加重大影响,因此甲公司将对B公司的股权投资由成本法改为权益法核算。 分录是: 2007年1月1日: 借:长期股权投资 3200 贷:银行存款 3200 2009年1月3日出售30%股权: 借:银行存款 2600 贷:长期股权投资 1600 投资收益 1000 之后是权益法核算,需要追溯处理: ①剩余的长期股权投资成本3200-1600=1600(万元)>原投资时被投资单位可辨认净资产公允价值5000×剩余持股比例30%=150

答:费用当年入账,跨年开票的,只要是在所得税汇算清缴结束之前就不需要再做纳税调整,如果超过汇算清缴期,则费用应当作为次年的费用,需要做本

投资收益(子公司净利润 *母公司持股比例,调整分录第一个已经出现) 少数股东损益 贷:本年利润分配——提取盈余公积 (已知数,在题干中可以找出来) 本年利润分配——应付普通

三套分录法,是指在调整前期会计事项时,对同一笔会计业务,分别编制调整账务、调整资产负债表、调整利润表(或利润和利润分配表,下同)三套调整分