事业单位增值税进项税额抵扣_允许抵扣增值税进项税额

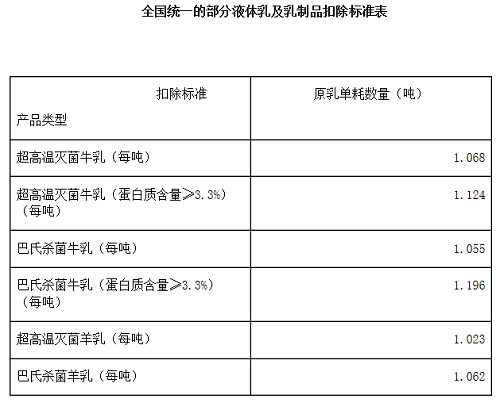

7月起液体乳等纳入农产品进项税额核定扣除试

500x414 - 33KB - PNG

自作聪明的进项税额抵扣

300x241 - 34KB - JPEG

不予抵扣项目包括:购进固定资产;用于

300x220 - 17KB - JPEG

固定资产进项税额抵扣情况表模板免费下载_xl

780x585 - 36KB - JPEG

进项税额

300x211 - 52KB - PNG

7种不能抵扣的进项税额!

366x209 - 87KB - PNG

【指引二】跨县(市)提供建筑服务申报指引_办

551x254 - 97KB - JPEG

增值税进项税额抵扣需要哪几种凭证?

474x309 - 69KB - JPEG

重磅!增值税进项税额抵扣9大注意事项!

640x363 - 33KB - JPEG

干货 | 史上最全、最新进项税额问题大总结,都在

600x330 - 17KB - JPEG

企业购进货物用于免征增值税项目,其进项税额

800x502 - 135KB - JPEG

一图读懂:不动产进项税额分期抵扣

640x606 - 34KB - JPEG

进项税额抵扣

266x273 - 11KB - JPEG

总理鼓励购房放大招!如果企业加入了抢房大军

550x413 - 34KB - JPEG

小陈税务实务解读过路过桥费抵扣进项税额

640x782 - 61KB - JPEG

事业单位有财政拨入的专项资金,将固定资产的进项税额计入“应交税费-应交增值税(进项税额)”科目。

关于租入固定资产进项税额抵扣等增值税政策的通知 位于乡镇(不包括城关镇)行政管理区域内和在城关镇所辖

因为行政事业单位不需要抵扣进项税额,要增值税专用发票没有任何意义;以上就是小编为大家介绍的可以给行政

由于事业单位取得增值税专用发 票不认证、不抵扣,在国家税务总局的增值税稽核系统中提示为”滞留发 票“:

应该给事业单位(企业化管理并登记为一般纳税人的事业单位除外)开具增值,因为事业单位不能抵扣进项税额

财政部 国家税务总局关于租入固定资产进项税额抵扣等增值税政策的通知 位于乡镇(不包括城关镇)行政管理区域

是企业还是机关、事业单位,开具什么类型的发票,销售方都可以凭购进时以上就是小编为大家介绍的事业单位

位于乡镇(不包括城关镇)行政管理国家税务总局关于收费公路通行费增值税电子普通发票开具等有关事项的公告》

军工事业单位不是增值税一般纳税人,取得增值税专用发票进项税额不得抵扣。一般纳税人必须是企业。军工