房地产企业营改增_房地产营改增政策

房地产营改增之后 哪些发票可以抵扣

550x365 - 23KB - JPEG

5月1日起房地产实施营改增 企业可用不动产

525x341 - 23KB - JPEG

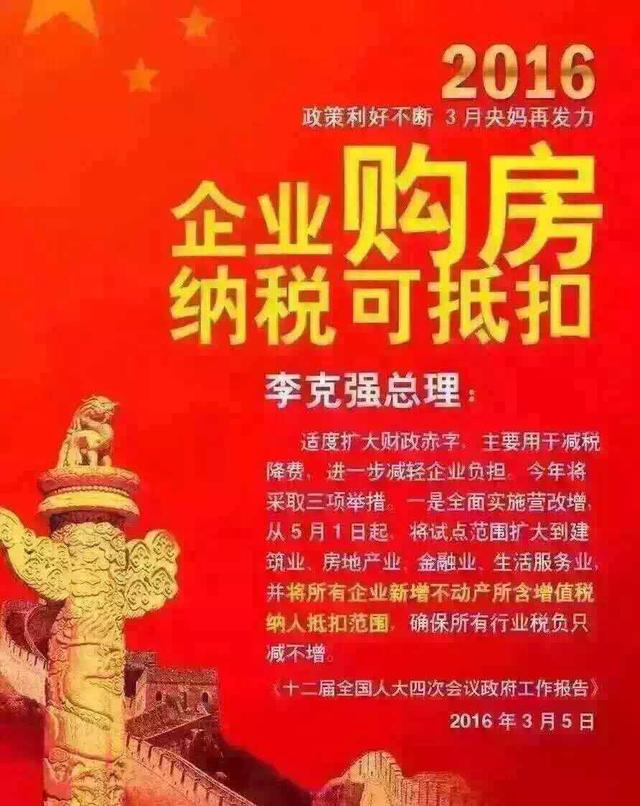

全面实施营改增 企业购房可抵税_房产-安庆1

317x542 - 224KB - PNG

5月1日起房地产实施营改增 企业可用不动产

537x381 - 19KB - JPEG

营改增细则落地 将减轻企业税负5000多亿元

480x341 - 71KB - JPEG

专家预计房地产营改增最早三季度推出_频道-无

550x372 - 18KB - JPEG

营改增真的来了 你的写字楼可以抵税了!

546x323 - 26KB - JPEG

专家预计房地产营改增最早三季度推出

487x427 - 57KB - JPEG

营改增全面铺开后 房地产行业税负或下降15

426x341 - 163KB - JPEG

一图看懂:营改增后 房价会涨还是跌?

640x684 - 51KB - JPEG

5.1企业营改增 一大波包租公会看上哪个楼盘?

640x806 - 77KB - JPEG

房地产业 营改增 税率待明确_频道-鄂东

540x360 - 38KB - JPEG

7000户厦企今起营改增 可为企业减负12亿_厦

300x221 - 38KB - JPEG

楼市观察92期-开年楼市成交量收缩_腾讯房产扬

500x280 - 41KB - JPEG

房地产年内或推营改增 超9成企业认为税负上升

452x305 - 30KB - JPEG

在线互动式文档分享平台,在这里,您可以和千万网友分享自己手中的文档,全文阅读其他用户的文档,同时,也

《2017建筑施工、房地产企业“营改增”政策操作指南》是2017年中国财政经济出版社出版的图书,图书作者是

营改增后,房地产企业预收房款的税务政策发生了变化,账务处理也相应改变。营业税时期,房地产企业在预收房

关于营改增,房地产开发企业面临着一场狂风骤雨,面对铺天盖地的营改增文件,房地产开发企业该何去何从?

房地产企业营改增纳税申报及案例解析。国家税务总局发布2016年第30号公告,再次对申报有关事项进行了调整,

营改增后房地产企业会计处理一、开发阶段,归集开发成本 1、购置土地、支付拆迁补偿费、市政配套费契税等

房地产企业营改增抵扣 分类:营改增专题 50个11、营改增前后甲供材处理的变化对房地产业税负的影响在哪里?

A 房地产企业(一般纳税人)自行开发了B 房地产项目,施工许可证注明的开工日期是2015 年3 月15 日,2016 年