留存收益_盈余公积留存收益

关于加强企业留存收益管理的思考 .doc

993x1404 - 116KB - PNG

关注留存收益的盈利能力

632x444 - 22KB - JPEG

资本公积与留存收益转增资本的涉税处理.doc

993x1404 - 140KB - PNG

留存收益计算公式是什么_东奥会计在线

800x320 - 161KB - JPEG

留存收益转增股本个人所得税处理

423x229 - 69KB - PNG

次日留存怎么算_留存收益怎么算_留存收益率

568x269 - 32KB - JPEG

关注留存收益的盈利能力

450x300 - 15KB - JPEG

某商业企业2005年有两种信用政策可供选用:甲

367x208 - 15KB - JPEG

2014注册会计师《会计》高频考点:留存收益的

655x938 - 62KB - PNG

三星SK领衔 韩十大集团留存收益再创新高

400x300 - 13KB - JPEG

留存收益和资本公积转增资本的涉税处理分析

1508x1959 - 1274KB - PNG

规股息而言,常规股息是上市公司将留存收益派

500x392 - 59KB - JPEG

留存收益核算.ppt

960x720 - 105KB - JPEG

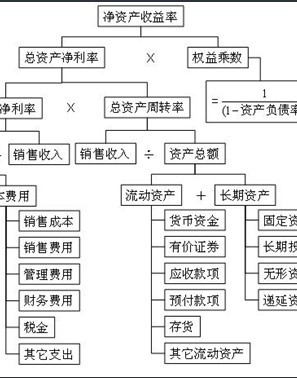

小玩潮: 公司估值四(净资产收益率估值法 ROE

297x378 - 31KB - JPEG

股权筹资的分类

625x262 - 8KB - PNG

简介:留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。

留存收益是公司在经营过程中所创造的,但由于公司经营发展的需要或由于法定的原因等,没有分配给所有者而留存在公司的盈利。留存收益是指企业从历年实现的利润中提取或留存于企业的内部积累,它来源于企业的生产经营活动所实现的净利润,包括企业的盈余公积和未分配利润两个部分,其中盈余公积是有特定用途的累积盈余,未分配利润是没有指定用途的累积盈余。 详见百度百科吧,很具体。

留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。 盈余公积是指企业按照规定从净利润中提取的积累资金,包括法

留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。 公司制企业的盈余公积包括法定盈余

很多初学者可能都有过共有的困扰,记得我上学那会就是闹不清留存收益、未分配利润这些东西,现在总算明白了,分清了,这里跟童鞋们分享一下自己的理解~ 1.留存收益包括盈余

留存收益计算方法: 留存收益=未分配利润+盈余公积,算起来的数额比当年的净利润都还多,因为有以前年度提取的盈余公积。 例如:09年利润总额100万元,扣所得税10

纪念 】在2014年初级会计职称考试报名前,学员们可以简单轻松的进行一些知识点的预习。本篇文章介绍的是《初级会计实务》第三章中的留存收益

留存收益包括"盈余公积"和"未分配利润",是企业"实现的利润中提取或形成的留存于企业的内部积累"。

什么是“留存收益”?留存收益是指通过上市公司的生产经营活动而形成的股东权益,即经营所得净收益经分配后留存在公司的利润,包括法定盈余公积金、法定公益金、任意