建筑服务预缴_建筑企业预缴增值税

建筑服务预缴税款不再需要提供合同原件!-搜狐

297x220 - 12KB - JPEG

【不动产转让、租赁和建筑服务预缴、申报一.

480x916 - 127KB - JPEG

【税收讲堂】提供建筑服务如何预缴,如何申报

1169x3263 - 418KB - JPEG

【图解税收】跨县提供建筑服务如何预缴税款?

547x1097 - 187KB - JPEG

【图解税收】跨县提供建筑服务如何预缴税款?

547x891 - 92KB - JPEG

【图解税收】跨县提供建筑服务如何预缴税款?

547x921 - 78KB - JPEG

【图解税收】跨县提供建筑服务如何预缴税款?

547x660 - 62KB - JPEG

小规模纳税人跨县(市)提供建筑服务,如何预缴增

480x320 - 21KB - JPEG

建筑业省服务不再预交

556x323 - 55KB - JPEG

【图解】关于58号文建筑服务业预缴增值税的

1026x524 - 89KB - JPEG

改革】合作共管 多方共赢 全力做好建筑服务业

600x418 - 35KB - JPEG

纳税人提供建筑服务收取预收款如何申报预缴增

640x468 - 54KB - JPEG

公司异地提供建筑安装服务,需异地预缴增值税

1366x768 - 93KB - JPEG

分包方提供跨区域建筑服务需要在项目地预交税

640x295 - 20KB - JPEG

建筑服务异地预缴十大玄机(八):简易项目预缴税

644x322 - 35KB - PNG

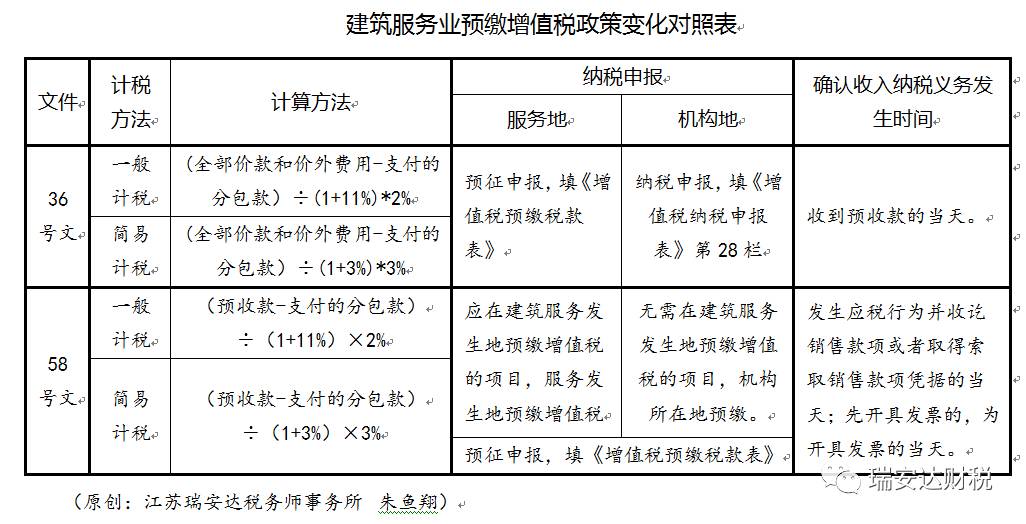

按照现行规定应在建筑服务发生地预缴增值税的项目,纳税人收到预收款时在建筑服务发生地预缴增值税。

有人会不服这一判断,那么税舟就告诉你,这是营改增后对建筑服务预缴规定作专门发文的第一税总公告《国家

(2)按照现行规定无需在建筑服务发生地预缴增值税的项目(如纳税人未跨县市提供建筑服务或在同一地级行政

问:建筑业一般纳税人如何预缴税款?按照2%的预征率在建筑服务发生地预缴税款,然后向机构所在地主管税务

请问异地提供建筑服务是否必须在建筑服务发生地预缴税款,可否回公司机构上述建筑业营业税发票在2016年6月

导读:在外地提供建筑服务预缴增值税,一般纳税人企业的由企业自行开具增值税发票1、外出从事建筑服务建筑

首先,什么是跨区提供建筑服务呢?营改增后,跨区提供建筑服务如何预缴税款?

纳税人应以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率在建筑服务发生地预缴税款