手机网站

手机网站

手机网站

手机网站

资产处置损益借贷方

资产处置损益借贷方

500x985 - 105KB - JPEG

![]() 资产处置损益借贷方

资产处置损益借贷方

500x484 - 38KB - JPEG

待处理财产损益分录

待处理财产损益分录

500x785 - 69KB - JPEG

资产处置损益贷方表示

资产处置损益贷方表示

500x708 - 31KB - JPEG

资产处置损益明细表_word文档在线阅读与

资产处置损益明细表_word文档在线阅读与

673x846 - 83KB - JPEG

资产处置损益贷方表示

资产处置损益贷方表示

668x664 - 27KB - PNG

资产处置损益的报表项目是什么?

资产处置损益的报表项目是什么?

600x400 - 15KB - JPEG

资产处置损益影响 ,资产处置损益影响营业

资产处置损益影响 ,资产处置损益影响营业

4608x3456 - 1902KB - JPEG

资产处置损益贷方表示

资产处置损益贷方表示

500x708 - 37KB - JPEG

资产处置损益明细表

资产处置损益明细表

723x975 - 79KB - JPEG

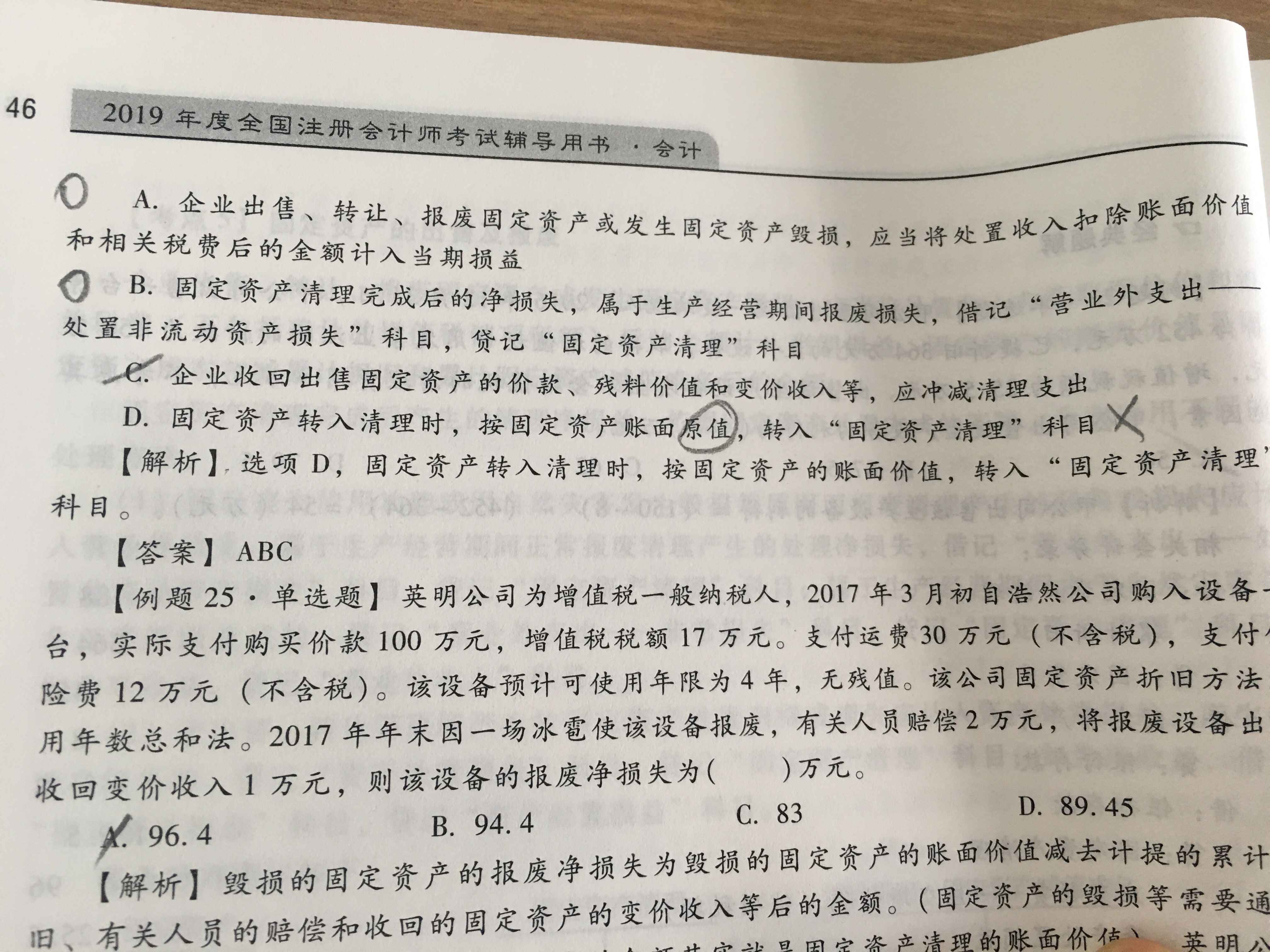

资产处置损益 ,AB项是否不正确?

资产处置损益 ,AB项是否不正确?

4032x3024 - 625KB - JPEG

资产处置损益贷方表示

资产处置损益贷方表示

500x708 - 33KB - JPEG

资产处置损益明细表

资产处置损益明细表

288x407 - 39KB - JPEG

资产处置损益怎么计算?

资产处置损益怎么计算?

3264x2448 - 1429KB - JPEG

资产处置损益明细表

资产处置损益明细表

673x1035 - 62KB - JPEG